一.急需一篇一篇字的中国白酒发展现状?

1.1我国白酒行业的现状 2006年中国白酒行业已开始复兴。2006年1-12月,中国白酒企业共计生白酒397万吨,,比去年同期增长118%,2006年我国规模以上白酒企业共计实现销售收入971亿元,同比增长308%,实现利润总额100亿元,比去年同期增长31%。

2. 当前白酒行业的盈利模式已经完成了由总量增长模式向结构优化模式变迁的过程。现阶段,白酒行业总量基本稳定的背景下,中高档白酒的销量增长较快,低档酒销量逐步减少,行业利润总额增速超过行业收入的增长速度。

3.[2]2我国白酒行业的发展趋势 目前我国有大小白酒企业4万余家,其中有一定规模的白酒企业1万余家,遍布全国31个省市区,总体而言,白酒业的当前发展态势是: 国家产业政策对白酒制造业的影响较大:国家关于发展酒类企业的指导性意见是:粮食酒向水果酒转化,高度酒向低度酒转化,蒸馏酒向酿制酒转化,普通酒向优质酒转化,扶优限劣,保护名牌,促进酿酒业走健康、有序、适度发展之路。

4. 总量呈下降趋势:有关资料表明,我国白酒业已经走过了发展高峰时期,从宏观来看,由于各种因素影响,如国家对白酒业的限制发展政策,对酒类产销综合治理举措,社会各界推崇饮用啤酒、葡萄酒等低度饮料酒及洋酒,已经对市场形成了较大的分流。

5.从微观来看,消费者理性消费意识的增强。送礼观念的改变,个人投资兴趣分散,供需关系的变化,使消费者对白酒感情温度降低,因此,白酒总量呈下降趋势。

6. 消费者品牌消费意识不断强化:白酒市场的激烈竞争,消费者品牌消费意识的不断强化,使得生产企业格外重视品牌的塑造和培养。

7.一些成功的企业首先以质量好、品种包装精良占领市场;其次以统一标识、广告宣传去扩大影响;第三以优质的售后服务,最大限度满足消费者的需要。

8. 名优酒的数量快速增长:白酒行业中名优酒的企业骨干作用进一步得到确认。这些企业在白酒行业中所占比重虽小,但已成为一个支撑全行业并对行业发展起推动作用的企业群体。

9.另外,一些老名酒生产企业的经营规模也有较大幅度的增长。同时,过去充斥市场的低档质次的白酒将迅速消退。

10. 名优酒价格下降:白酒业竞争的日趋激烈,使得高价即名牌的观念随着大气候的转变而消逝。让利消费者,让利经销商以及巨额的广告促销费用等,都使白酒平均利润率呈下降态势。

11.目前各大名酒价格都出现向下调价的迹象。可以认为:白酒高价时代已经过去,低价位、大众化的名优酒的时代已经来临。

12. 内部结构调整不断加快:白酒的发展趋势,迫使白酒行业加快内部结构调整。主要体现在两个方面:一是高度白酒向低度白酒转化。

13.二是白酒向葡萄酒、果酒方面转化。 营销手段丰富,观念更新,范围扩大:由于白酒产大于销,和产源头未能有效控制,于是各企业为卖酒而争相拉开广告大战、促销手段大战、商标大战、包装大战等等不一而足。

14.这场大战不光在企业之间展开,而且波及到商业领域,现在有些大酒厂已开始与个体批发商进行合作。对企业来讲,不论开辟什么渠道,只有打开市场、把酒销出去,进而才能谈得上提高质量、保证供应。

15. 白酒企业将呈现“少而精”的态势:酒类产销体制的改革和监督管理的强化,市场竞争日趋激烈,许多白酒企业面临开工不足、倒闭、破产、转变的局面,资产重组概念在白酒业愈演愈烈。

16.未来的白酒业将是少数名优酒分割市场的格局,将呈现“少而精”的趋势。 企业呈集团化规模化集约化发展趋势:白酒市场竞争已趋向白热化,企业走规模化、集团化、集约化的路子已势在必行。

17.目前的白酒行业,受市场规模支配,逐步从无序向有序转变。优胜劣汰的结果,使白酒市场出现了明显的滞销与畅销并存的格局,同行业差距日益拉大。

18.目前,许多名优酒在市场竞争压力下纷纷组建集团,扩大规模,集约经营,增强了企业的市场竞争能力和综合经济实力。

19.[3] 中商情报网公司预测到2011年中国白酒市场[包括烈性洋酒]将达到2000亿元的销售规模。预计到2010年中国高档白酒850亿元的市场规模。

20.根据我国消费增长趋势,中商情报网预计2007-2011年我国白酒行业销售收入将保持12%的平均增速,行业利润将保持 25%左右的平均增速,白酒行业景气继续高位运行。

二.中国白酒市场现状?

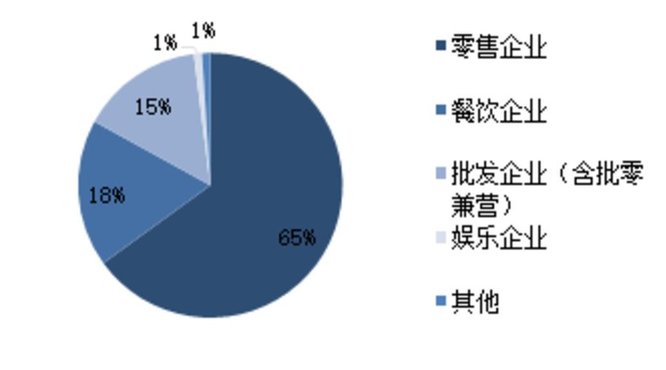

1.目前国内有18000多家酒企,有执照的大约7000多家,但是前100家酒企的规模占整个酒行业的90%,也就是说市场上存在的17000多家酒企均是小酒企。

2.在市场这只无形之手的调整下,小酒企必将在这次大浪淘沙中掉队,白酒行业显然也要效仿啤酒行业走并购整合之路。

3.行业游戏规则是强者更强,在开放的市场环境下,具有优质的产品、品牌知名度高,营销能力强的企业在行业调整期更具优势,而在此轮白酒行业的洗牌过程中,行业整合向有品牌影响力的企业集中将成为趋势。

4.预计有1/3的酒企将退出历史的舞台,而这也是本次行业调整业内给出的预判。随着行业的深度调整,酒企的估值也会下滑,部分酒企甚至会以“跳楼价”出售。

三.我过现在白酒现状怎样?

1.场总量继续下降:根据国家统计局对白酒行业“国有及年产品销售收入500万元以上非国有工业企业”2001年的统计,白酒行业产量下降,销售收入下降,利润下降,税收略升。

2.行业的经济运行受政策影响较大:随着消费市场共需条件的变化和经济政策的调整,白酒行业已从高税高利行业演变为高税微利行业。

3.国家从2001年5 月起,对粮食白酒与薯类白酒消费税实行从价计征与从量计征相结合的复式计征方式。按企业实际运行情况,此调整使普通白酒每斤需增税大约0。

4.8元。2001年全国白酒利润总额40。39亿元,比去年减少89亿元,下降13%;税金总额820亿元,比去年增收8亿元,上58%。

5.2000年国家统计局统计全国白酒行业重点企业1253个,亏损企业297个,占总统计企业的27%,2001年全国白酒行业亏损企业超过50%,而利润只是集中在几个大型企业集团。

6.目前白酒行业的主要问题仍然是:行业管理薄弱、市场竞争不规范,多种原因造成税收流失问题严重,这不但损害了国家利益,也损害了守法经营白酒企业的利润。

7.在白酒行业全面清理整顿,规范生产、流通秩序,遏制偷逃税行为进行之前,光靠调整白酒消费税做法,并没有“对症下药”,而是进一步加深守法与不守法缴税企业之间不规则竞争。

8.新税制的实施,迫使大中型企业调整产品结构,压缩生产规模,相应低价产品市场留给了“小酒厂”。☆产品结构调整力度加大:找准产品市场定位,开发新产品,调整产品价格,构成2001年白酒业的主流。

9.产量虽然下降幅度很大,达到175%,减少56万吨。但销售收入只下降了71%,说明企业在产品结构上进行了大幅度调整。

10.利润分配也可以看出,大中型企业仍主导着我国白酒市场,利税前20位企业占全行业利税总额61%,其中利润占全行业94%。

四.白酒的发展趋势是怎样的

1.从已经发布三季度业绩预告的白酒企业来看,业绩一片飘红。一线白酒企业五粮液第三季度归属于上市企业股东的净利润为256亿元,同比增长831%。

2.三线白酒企业表现同样不俗:前三季度,泸州老窖净利润同比增长47%,同时预告全年利润同比增长50-60%,;山西汾酒净利润同比增长76%;酒鬼酒的总营收为148亿元,同比上涨1281%;净利润达到6亿元,同比增幅高达4329%。

3.前瞻产业研究院白酒行业研究员马向远表示,进入21世纪以来,我国白酒业发展行情一路上扬,各类型白酒尽显神通。

4.今年以来,受国家限制“三公消费”政策影响,高端白酒市场需求受打压,白酒企业纷纷加码中端产品,白酒行业有望出现结构性变化。

5.近年来,随着消费水平的提高,白酒消费量呈现稳步高速增长的趋势。据统计,从2007年到2011年,我国白酒行业产量增长了08倍,年化增长率达到了166%。

6.2011年白酒行业产量为1028万千升,同比增长118%,2012年上半年白酒行业产量达到5560万千升,同比增长158%。

7.前瞻网发布的《2013-2017年中国白酒行业市场需求与投资战略规分析报告》指出,根据《中国酿酒产业“十二五”发展规划》,到2015年,国内白酒行业产量预计将达到960万千升,比“十一五”末增长8%,年均递增5%;销售收入达到4300亿元,比“十一五”末增长60%,年均递增10%。

8.鼓励通过并购、重组、强强联合,形成集约化、规模化的大型企业集团,建设先进制造业基地和现代产业集群,提高产业集中度和企业竞争能力,优化白酒产业布局。

9.随着健康饮酒、理性饮酒的消费理念将深入人心,消费者的品牌意识将进一步增强;高端白酒区域化趋势明显,中端白酒消费量大幅度提升,低端白酒品牌化步伐逐渐加快;个性化、功能性产品需求加大,低度、优质的白酒产品将是未来消费的方向。