投资说27白酒行业是消费行业,而不是周期行业。白酒行业整体低迷据以往经验,进入四季度后,白酒行业将进入一个产销旺季,特别是临近年底的节日消费刺激,无疑成为白酒行业年终冲刺最重要的助推剂,白酒代表的文化和地域,同经济发展密切相关,白酒归于快消品,但又区别于大流通的快销品。

1、快消品的时代,中国酒业将如何发展?

白酒2018年全年销售越来越集中于头部品牌:茅台,五粮液,洋河,泸州,郎酒,汾酒,古井贡酒,顺鑫都在年百亿销售额以上。集中度提高增长率加快,其他突破10亿年销售额的也在快速发展,局域品牌向全国品牌突破。其他低于10亿的三四线品牌突围难度加大,这些品牌和酒厂全国有3000家左右,白酒代表的文化和地域,同经济发展密切相关,白酒归于快消品,但又区别于大流通的快销品。

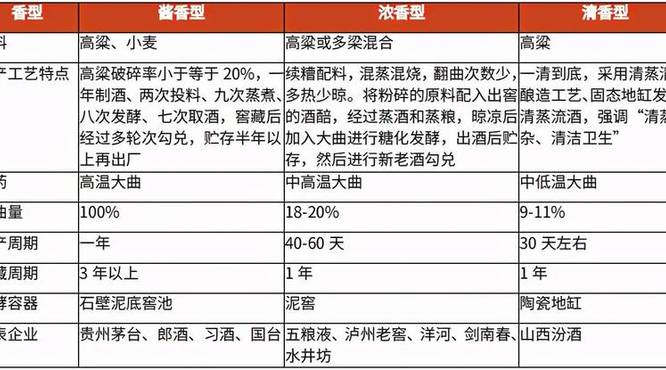

是有很独特身份象征的产品,2014年后发展越来越趋于圈层营销,阶层营销,各种定制个性化需求满足,白酒高端化和低端两级消费群体需求越来越明显。现在更多开展会销,如各种商会,联谊会,同学会,行业协会等植入,去做终端烟酒店,餐饮店效果低下。白酒酱香占比整个香型的13%利润是33%,增长速度更快,

2、白酒行业是周期行业吗?你怎么看?

投资说27白酒行业是消费行业,而不是周期行业。中国有一个非常奇怪的投资行为,叫一窝蜂投资,这种投资行为的产生根源在于,看着别人赚钱而眼红。然后大家一起投资,这种投资行为弊大于利,往往会产生过度产能。结果大家都赚不了钱,然后开始苦苦挣扎,最后大片倒闭。银行开始大量坏帐,我认为,投资也需要投资文化。投资文化反对一窝蜂投资,

3、白酒行业为什么会衰落?

白酒行业整体低迷据以往经验,进入四季度后,白酒行业将进入一个产销旺季,特别是临近年底的节日消费刺激,无疑成为白酒行业年终冲刺最重要的助推剂。然而自10月份进入产销旺季后,白酒行业在1~9月累计利润总额同比降低1.4%的基础上,非但没有出现回升的迹象,反而降低速度继续加快,1~10月累计利润总额同比降低3.4%,

虽然白酒行业利润总额近期出现多年来罕见的持续负增长,但并没有形成江河日下般下滑的颓势,与上年同期相比,即使出现利润总额负增长,1~10月创下3.4%的同比降幅并不算夸张,而上年度白酒行业还处在一个强劲的利润高速增长周期,在那样一个高增长基数上产生相对不高的降低幅度,说明目前的白酒行业仍没有衰落为一个难以收拾的败阵残局。

有专家分析,其实所谓的“低迷”,只是相对白酒行业以往过于高调的持续上扬而言,实际上,虽然告别了暴利时代,但是白酒行业目前仍是一个“厚利”行业,在轻工全行业中仍是一个重要的利润支撑点,只是其原有的整体暴利空间受到了遏制。如此的大起大落,更大程度上是由白酒行业内部高端企业、高端产品的行为所致,这个局部受客观因素制约,市场销售及市场价格已经处在消退期,利润增长速度明显放慢,甚至出现锐减,但业已打造起来的优势地位却很难撼动,因此一旦出现有利的主客观发展环境,白酒行业的仍有资本和能力实现全方位的反弹,

4、白酒行业是不是进入了瓶颈期,还有多大的发展潜能?

我不认同题主的观点,白酒行业不是进入瓶颈,而是进入了高峰,并且这个行情还会持续一段时间,为什么有这个观点,先看一下数据:1.白酒公司的市值达到高峰,目前,贵州茅台市值1.4万亿,五粮液市值4892亿,洋河1502亿,泸州老窖1177亿,前四名的公司市值都突破千亿大关,茅台市值突破万亿大关在A股排名第一。

2.白酒的销量大涨,2019年前三季度,贵州茅台销量635亿元,同比增长15%,五粮液销量125亿元,同比增长32%,洋河销量71.45亿元,同比增长1.5%。泸州老窖销量37.9亿元,同比增长37.9%,其他品牌销售额也出现了或多或少的涨幅,3.品牌影响越来越强,茅台酒就不多说,飞天系列供不应求,市场出现一瓶难求,特别是茅台酒出厂价900多元,指导价1499元,一批价常年保持在2000元以上,甚至个别地方出现飞天茅台买不到就买五粮液,客观上也促进了五粮液的销售,同时五粮液今年也进行了提价。