“一个区域品牌推出了68元一瓶的小包装酱酒,业绩实现增长。”和君集团合伙人、和君咨询酒水事业部主任李振江举例说明后疫情时期,要“减少高端产品的资源投入,重点驱动百元价格带产品”。

基于白酒行业的集中度不断加强,李振江提出,“可将已有认知的、具有一定市场基础的中高端产品转换成小瓶酒,或开发新的小瓶装,依次转换为较低的单瓶价格,一方面应对自饮与小聚场合的需求,一方面吸引年轻化消费群体的购买。”

目前,以国内大循环为主体,国际国内双循环相互促进的发展格局正在加快形成。伴随着餐饮节约美德蔚然成风,这将给酒业带来怎样的影响?酿酒企业应该做出怎样的举措,以变应变?

01

基于怎样的需求改善?

8月14日,国家统计局新闻发言人付凌晖提出,“从商品零售额看,6月份商品零售额同比下降了0.2%,7月份同比增长0.2%,今年以来首次由负转正。”这说明需求逐渐改善。

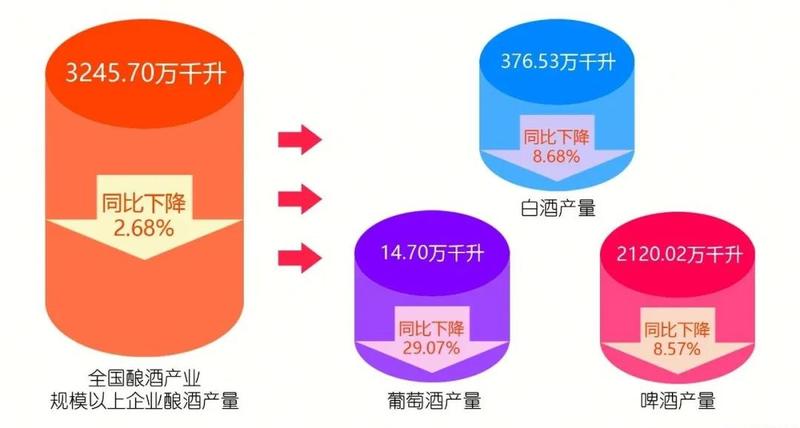

国家统计局数据显示,2020年1~6月,规模以上白酒销售收入2736.68亿元,同比下降1.27%;利润729.92亿元,同比增长2.22%。销售收入下降速度已经大幅收窄,且利润实现正增长。

目前,经济运行整体呈现“经济稳定恢复、向好态势持续发展”,白酒行业的消费旺季呼之即来,在此发展背景下,是否意味着新发展模式、新合作业态,将给行业带来更大的支撑作用?

8月7日,茅台集团党委书记、董事长高卫东与到访的青岛啤酒党委书记、董事长黄克兴座谈。高卫东表示,茅台愿同青岛啤酒增进往来,通过跨品类企业间的交流互鉴,推动中国酒业更好发展。

而在5月29日举办的“五粮液2019年度股东大会”上,五粮液集团公司副董事长、股份公司常务副总经理、五粮浓香公司董事长邹涛在回答投资机构代表提问时,说到,“我们跨界引进了一批非常有实力的商家,我们几大尖庄的重点市场已经把当地最大的啤酒商引进来”。

的确,啤酒与白酒在市场消费端具有一定的互补性。

对此,知趣咨询总经理、白酒营销专家蔡学飞表示,“啤酒渠道和白酒渠道本身就具有一定的重叠,特别是一些小酒或是中低端白酒产品,实际上具有很强的类似啤酒的快消属性,这些白酒产品与啤酒在一些C、D类的餐饮店及小型超市,存在很大的渠道重叠性。”

在疫情的影响下,蔡学飞认为,“特别是在整个酒类市场的挤压式竞争态势下,一些名酒针对自己的一些中低端产品和大流通产品,利用自己的品牌优势整合啤酒渠道,应该是顺理成章的,符合酒类消费集约式发展的趋势。”

谈到国内大循环对酒业的影响,蔡学飞表示,“中国的白酒消费是以国内消费市场为主导的,新发展格局对酒类消费市场的影响并不像别的行业那么明显。当然,目前国内大循环对酒类的影响还没有完全显现出来。

02

对于产品结构影响几何?

李振江用“一方面渡过难关,一方面构建未来”来诠释“面对变化和使命,酒企需要重新定位竞争,重新定位商业与消费者认知,重新规划商业模式并优化品牌、产品、价格、渠道、区域、传播等各项运营,以获取更多消费选择(获取流量)。”

回到宏观面的基本认知,李振江则提出,“疫情常态化,经济恢复需要长周期,货币政策推高物价是大概率事件,短期内消费降级是必然;白酒集中度持续增强,中小企业发展唯有通过不对等的创新模式才有发展空间。”

结合市场实地调研,李振江指出,“短期内价位段会有结构性变化,50~200元价位段是扩容方向。”

早在2015年,迎驾贡酒董事长倪永培就曾提出,白酒消费结构将由高档、低档白酒产品占比较高的“哑铃型”结构向中档产品占比较高的“纺锤型”合理结构转变,中档白酒产品将成为未来消费市场的主力品种。

倪永培还表示,白酒市场的消费趋势正在体现出向理性回归、向品质回归、向平民回归等新特点。

再来看近期的一组数据。

来自木丁商品信息以及万联证券研究所统计数据,根据6月线下商超渠道数据,6月高端白酒销售额达5.98亿元,同比下降19%;销量447.51万吨,同比下降17.08%;均价133.55万元/吨,同比下降2.32%;次高端酒均价同比提升驱动销售额增长,6月销售额为1.44亿元,同比增长10.23%;中端酒与低端酒均价下降,销量同比提升带动销售额增长,6月销售额分别为1.32亿元、4.35亿元,同比增长7.95%、23.07%,销量分别为841.47吨和1.32万吨,同比分别增长21.89%、43.59%。

万联证券分析指出,6月份,高端白酒销量、均价同比下滑,次高端白酒价升,中、低端酒量增。

找准位子,走好路子。在以内需为主要撬动力量的支配下,白酒消费市场呈现出高端白酒确定性高、行业分化加快的特点,企业需要审慎地界定自己的“江湖地位”,才能有的放矢地攻营拔寨,保证存量、获得增量。

03

渠道端的新变化

在题为《内循环经济时代,中国酒业的确定性增长战略》演讲中,北京正一堂战略机构董事长杨光提出了对白酒渠道新建设的认知,“一是专业化、高端化是中国城市酒业新未来,酒业要做好城市新世界,经营好三种势力:一是指以企业为单位,进行高质量的KOL经营,做好名酒进名企等活动;二是进行高质量的商业链经营,例如,采取加盟商模式、直营店模式、经销商联合体、烟酒店联合体等;三是做专业化平台经营,以跨界商为核心,通过电商、直播带货等形式,做好专业化运营组织。

目前,中国农村约有5.6亿的人口,而这部分人口中,80后、90后多在外打工,农村的消费结构和消费形态也发生了变化,在攻占城市市场的同时,杨光认为,要“做好农村新世界的建设,做好三大升级:一是做村长工程,做KOC引领升级;二是做针对企业群,做模式升级,做村镇企业工程;三是做乡镇超市+夫妻店的双工程。”

近日,以连锁闻名的屈臣氏正在经历关店潮,线上购买、美妆新力量的崛起,成为制约其门店盈利的“约束力”。

而从目前看来,线上渠道从疫情期间对线下渠道的弥补,成为食品饮料销售的核心渠道之一。食品饮料行业渠道端线上、线下一体化是大势所趋,线上渠道消费者更加注重品牌、评价、口碑、品质、服务等,多家机构看好各板块主力品牌的线上增长。

近日,国泰君安用“白酒品牌回归品质,渠道回归理性,运营回归精细”来阐述后疫情时代白酒产业的发展方向。

国泰君安同时指出,“技术赋能下白酒产业链积极拥抱新变化,白酒板块长期配置价值凸显。”

而长城证券则指出,“目前来看,白酒依然是食品饮料板块中整体估值最低,增长确定性最高的板块,但是压力最大的还是腰部白酒公司,弱复苏走得很曲折。”

结合市场实际与机构研判,李振江提出了“后疫情期酒企需要坚持两大思想:第一是聚焦,将生产力转移并聚焦到更加有效的产品、区域、渠道、传播等运营上;第二是创新,创新产品、创新渠道、创新商业模式、创新媒体传播以及营销手段。”

这或许可以给酒业的腰部产品、区域酒企以更多的创新启示。

文章来源:华夏酒报订阅号