1,财务分析报表

要反映出真实性,做到账账相同,分析要祥细.

建议去网上查询下,都可以找得到啊!

杜邦分析,博尔等都叫好

2,财务报表分析

http://www1.open.edu.cn/modules/netcourse/2005_05_13/cwbbf/index.htm

这是一个关于财务报表分析的网站,你可以看看

因为不知道你要问什么

3,财务报表分析

是呀,报表的项目多了,如资产负债表里“固定资产,预付帐款,预提费用,现金,银付存款”等每个数据的填法都是有讲究的

什么报表?资产负债表,损益表OR 现金流量表??

哪方面的分析什么?

什么意思?

4,财务报表分析

你可以参考

(证星独家)青岛啤酒财务报表深度分析

http://report.stockstar.com/info/Darticle.aspx?id=SS,20050817,30255690&columnid=1625&pageno=1

从网上下载,今年第一季度某个上市公司的财务数据,里面就有详细的科目如 收益率、负债率、现金流等

根据对比上一年度的同期数据,做环比啊。

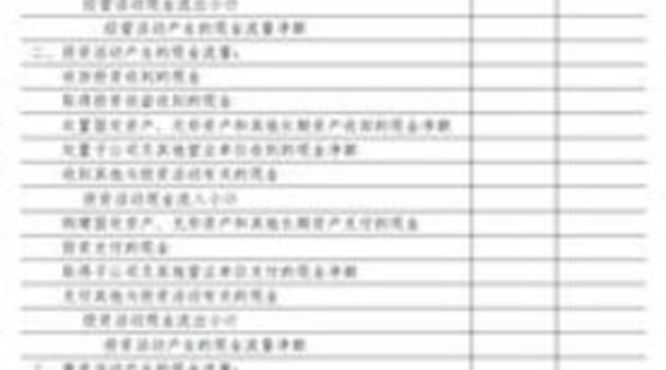

5,财务报表数据分析

1企业经营状况良好,产能进一步释放2应收账款、存货周转率下降,财务风险降低3企业管理水平提高

财务报表分析,又称财务分析,是通过收集、整理企业财务会计报告中的有关数据,并结合其他有关补充信息,对企业的财务状况、经营成果和现金流量情况进行综合比较和评价,为财务会计报告使用者提供管理决策和控制依据的一项管理工作。 财务报表分析的对象 财务报表分析的对象是企业的各项基本活动。财务报表分析就是从报表中获取符合报表使用人分析目的的信息,认识企业活动的特点,评价其业绩,发现其问题 财务报表分析的内容 财务报表分析是由不同的使用者进行的,他们各自有不同的分析重点,也有共同的要求。从企业总体来看,财务报表分析的基本内容,主要包括以下三个方面: 1、分析企业的偿债能力,分析企业权益的结构,估量对债务资金的利用程度。 2、评价企业资产的营运能力,分析企业资产的分布情况和周转使用情况。 3、评价企业的盈利能力,分析企业利润目标的完成情况和不同年度盈利水平的变动情况。 以上三个方面的分析内容互相联系,互相补充,可以综合的描述出企业生产经营的财务状况、经营成果和现金流量情况,以满足不同使用者对会计信息的基本需要。 其中偿债能力是企业财务目标实现的稳健保证,而营运能力是企业财务目标实现的物质基础,盈利能力则是前两者共同作用的结果,同时也对前两者的增强其推动作用。

资产营运能力有所提高。

6,财务报表分析

财务报表分析,又称财务分析,是通过收集、整理企业财务会计报告中的有关数据,并结合其他有关补充信息,对企业的财务状况、经营成果和现金流量情况进行综合比较和评价,为财务会计报告使用者提供管理决策和控制依据的一项管理工作。确定是哪儿都能找到财务报表分析,原因是财务报表分析很容易找的,而且财务报表分析现在也不是太难找。关于找具体的财务报表分析,我建议你到这里看看财务报表分析,之所以这里的财务报表分析比较全,其他地方的财务报表分析网,可能不如这里的财务报表分析全面,确定是哪儿都能找到财务报表分析,原因是财务报表分析很容易找的,而且财务报表分析现在也不是太难找。关于找具体的财务报表分析,我建议你到这里看看财务报表分析,之所以这里的财务报表分析比较全,其他地方的财务报表分析网,可能不如这里的财务报表分析全面谢谢了呢啊

财务报表分析,又称财务分析,是通过收集、整理企业财务会计报告中的有关数据,并结合其他有关补充信息,对企业的财务状况、经营成果和现金流量情况进行综合比较和评价,为财务会计报告使用者提供管理决策和控制依据的一项管理工作。 财务报表分析的对象 财务报表分析的对象是企业的各项基本活动。财务报表分析就是从报表中获取符合报表使用人分析目的的信息,认识企业活动的特点,评价其业绩,发现其问题 财务报表分析的内容 财务报表分析是由不同的使用者进行的,他们各自有不同的分析重点,也有共同的要求。从企业总体来看,财务报表分析的基本内容,主要包括以下三个方面: 1、分析企业的偿债能力,分析企业权益的结构,估量对债务资金的利用程度。 2、评价企业资产的营运能力,分析企业资产的分布情况和周转使用情况。 3、评价企业的盈利能力,分析企业利润目标的完成情况和不同年度盈利水平的变动情况。 以上三个方面的分析内容互相联系,互相补充,可以综合的描述出企业生产经营的财务状况、经营成果和现金流量情况,以满足不同使用者对会计信息的基本需要。 其中偿债能力是企业财务目标实现的稳健保证,而营运能力是企业财务目标实现的物质基础,盈利能力则是前两者共同作用的结果,同时也对前两者的增强其推动作用。

7,求助 案例分析新来的财务处长

(1)从三个例子里,可以看出:李的处事态度过于浮躁,或许可以说是年轻气盛,缺少或者本来就没想过去跟同事去沟通。以位子定权势。盛气凌人。肯定会致使李与下属之间恶化,因为他对员工缺少尊重、信任、合作等方面的感情支持。作为一个新上任的领导,即使很有才华,在未表现出自己让人信服的能力之前,就改变一种别人已经形成的习惯,是大忌。

(2)刘的处事方针可以概括为无为而治,却能做到有为而立,而李的领导风格则显得有点轻浮,凡事以己度人,太过于强势。(这样的人怎么会提升的?不是两面三刀的人吧!呵呵:p)

(3)菲德勒,我要去学习下,所以很抱歉。

(4)改善跟同事的关系,不是要求回到原来刘的那套管理,也不可能。因为人的性格跟影响力因素。就目前的情况下,尝试改善与同事之间的关系是首要任务。

刚刚去看了下菲德勒模式,对(2)刘应该属于”员工导向型”领导方式,而且协调的很完美。所以能达到很好的一个工作效能。而李的模式则勉强属于根本不成熟的“工作导向型”领导方式,却忽略了对人际关系的维护。以下是费德勒模式:此模式可适用与本案。上面的是对我的部分启示:

最早对权变理论作出理论性评价的人是心理学家费德勒(F.Fiedler )。 他于1962 年提出了一个“有效领导的权变模式(Contingency model of leadership effeveness)”,即费德勒模式。这个模式把领导人的特质研究与领导行为的研究有机地结合起来,并将其与情境分类联系起来研究领导的效果。他通过15年调查之后,提出:有效的领导行为,依赖于领导者与被领导者相互影响的方式及情境给予领导者的控制和影响程度的一致性。

费德勒认为,领导者的行为及其所要追求的目标具有多样性。这种多样性的存在,是由领导者之间在基本需求方面的差异决定的。因此,应当而且必须以此种需求结构来界定领导方式。这是费德勒权变理论的基本出发点。所以,费德勒将领导方式(领导型态)归纳为两类,即“员工导向型”领导方式和“工作导向型”领导方式。前一领导方式以维持良好的人际关系为其主要需要,而以完成任务之需要为辅。后一领导方式则以完成任务为其主要需求,而以维护良好的人际关系之需求为辅。在这里,费德勒将领导方式认定为领导者的一种人格特定,这种人格特质是一种具有持久性且不易改变之特征。费德勒还设计出一种LPC 量表,用以鉴别不同的领导方式,并认为无论何种领导方式均有利弊,十全十美的领导方式是不存在的。

费德勒不仅对领导方式作了分类,而且还对领导效能作了界定,并在此基础上深入地探讨了如何使各种领导方式充分发挥其功能的问题。费德勒认为,一个领导者,无论他采取何种领导方式,其最终目的都是为了获取最大的领导效能,要想取得理想的领导效能,必须使一定的领导方式和与之相适应的领导情势相配合。

领导情势亦称“团体——任务”情境,是指发生领导行为所处的人际环境。它包括领导者与成员之间的相互关系、任务结构和职位权力三个要素。领导者与成员的关系是指团体成员对其领导者的情感,它包括尊重、友谊、信任、合作、接纳、支持以及忠诚程度。任务结构是指团体目标与任务的界定是否充分明确而妥当,它包括目标对成员来说是否清晰,成果的可测度如何,解决问题的方法是否具有正确性及完成任务的途径或手段之多寡等。职位权力则指领导者现居职位所具有的权力之多寡或能使部属服从指挥的程度。换句话说,也就是领导者现居职位能对部属施展多大影响力,包括领导者的地位、权威与责罚、升贬、任黜、加薪、指派等能力。在领导情势的三个因素中,领导者与成员的关系是最重要的因素。在费德勒看来,一个领导者要想取得理论的领导效能,必须通过一定的领导方式来对领导情势实施有效的控制,而领导者对领导情势程度又决定于领导者使领导情势三因素相互配合的状况。根据这三个因素不同的配合情形,可以看出领导对情势的控制程度有多高。因此,费德勒模式的最大优点于在它吸收了过去有关领导行为的研究成果,分清了不同领导方式能够发挥领导效能的情境。