原标题:浓香为王,酱香正兴,赤水河能否迎来“左岸时代”?

1、今年3月,四川泸州古蔺县将投资200亿打造茅溪镇酱酒园区的消息,直接让“茅溪镇”成为了白酒行业的热词,也让“川派酱香”成功出圈“火”到了消费者眼前;

2、就在本月8日,世界酱香型白酒核心产区企业共同发展宣言签署仪式将在茅台举行,这可能是酱酒核心产区(赤水河流域)多年以来最大声量的一次集中表达与输出;

一直以来,“川酒浓香、黔酒酱香”都是消费者固有的产区集群认知,但很少有人知道,以浓香产区闻名的四川同样是行业仅次于贵州茅台的“第二大”优质酱酒产区,年产酱酒量超15万吨。

酱酒的母亲河——赤水河,流经贵州、四川两省,近年来在全国酱酒热的驱动下,茅台、习酒、金沙等强势品牌的引领下,形成了赤水河“右岸”黔酱的极度繁荣,而一水之隔的赤水河“左岸”川酱,除郎酒、潭酒等品牌外,少有建树。

盛名之下,其实难副:这个盛名不仅仅在于消费者潜移默化的固有产区认知,更在于浓香巨头们的品牌沉淀与历史传承,更在于政府意志与企业主体的力量冲突与较量。今天我们聚焦盛名之下的川酱。

1

赤水河对面的“大川酱版图”

作为中国白酒行业的优等生,2019年四川省白酒产量累计达366.7万千升,规模以上企业收入2650亿元,蝉联我国白酒产量第一大省。旗下宜宾、泸州、德遂绵巴(德阳、遂宁、绵竹和巴中)、成都4大产区,白酒产区和品牌数量均位居各省之首,以川派浓香盛行天下。

近年来,在全国酱酒热的引领下,以郎酒、潭酒为代表的位于赤水河流域黄金酱酒带的泸州产区专门生产酱酒的酒企,和原先将酱酒作为调味酒的泸州、成都产区的部分浓香企业,纷纷加大对酱酒的研发投入,川派酱香悄然崛起,成为酱酒新势力。

首先,风头正盛的泸州产区。从地理位置来说,这里拥有天然发展酱酒的地缘优势。在黔北、川南交界位置,以赤水河流域为核心的酱酒黄金带产区,是中国优质酱酒的发源地和最大产区,百亿郎酒、十亿级潭酒正位于此,以二郎镇为核心的泸州产区,也是四川酱酒发展最好的核心产区,年产能约在7万吨。

△郎酒庄园

郎酒自不用多说,青花郎、红花郎为代表的酱酒部分占比达到70%以上,光酱酒板块在2020年有望实现百亿规模,特别是随着郎酒庄园的落成与开放,成为消费者体验酱酒文化的重要场所,在规模、配套和体验感层面都是做到了极致。更为关键的是随着时间的推移,其已经从过去的两大酱香品牌定位开始谋求自己的话语表达,“大自然更偏爱郎酒”。

潭酒方面随着定位华与华公司的引入,提出“敢标真年份,内行喝潭酒”的品牌主张,并率先推出以“龙标”标出产品真实配比,把每瓶酒的价格组成一张表公开,发展迅速超10亿;而川酒集团的川酱基地拥有二郎镇和永乐两大生产园区,占地400多亩,年产酱酒能力达1万吨,储酒能力3万吨。

除了这些代表企业,热门的茅溪镇同样值得关注。茅溪镇原名“水口镇”,位于古蔺县东部,赤水河北岸,同属优质酱酒黄金产区,2018年3月正式更名“茅溪镇”。目前共有65家初具规模的酱酒企业,其中茅溪酒庄作为中国沈酒集团的酱香型白酒生产基地相对出名。早在2017年,古蔺县政府就与深圳善泽实业控股有限公司签约,计划在天府茅溪赤水河畔打造产业发展与旅游业相结合的“世界白酒圣地特色小镇”;2020年3月,泸州市将投资200亿消息再次让这个小镇进入行业的视野。

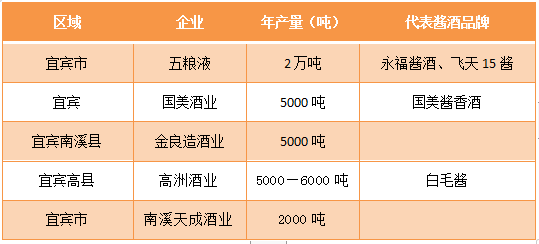

第二,宜宾,川派浓染酱产区。宜宾产区作为中国六大白酒产区中首个超千亿元的产区,分布着数百家中小酒企,是传统的浓香群雄争霸地区。

宜宾酒厂之前大部分仅生产小量酱酒作为调味酒,近十年来在全国酱酒热的带动下,部分酒企、原酒大厂开始“浓改酱”,相继推出口感品质都不同于黔酱的“川派酱香”产品,如五粮液的“永福酱酒”、“飞天15酱”等酱酒品牌。

据统计,宜宾产区目前的酱酒年产量约在4万吨左右,但除了“永福酱酒”、“白毛酱”少数品牌之外,目前大部分酱酒企业以基酒的生产和销售为主,售价约在4万—5万元/吨。

第三,德遂绵巴产区,有酱酒生产的主要是舍得。为了丰富浓香产品的调味酒选择,早在1996年就开始生产酱酒,2009年舍得公司酱香基酒库存量高达5000吨,为消化酱香酒基酒高库存,舍得研发推出了生态健康酱酒—吞之乎,2012年销售高峰曾达8000万,并于2018年成立吞之乎事业部专业运作,零售价为1980元/瓶,开拓酱酒新品类。

此外,酒说在调查中发现,成都邛崃作为中国原酒较大的输出基地,目前“浓转酱”趋势愈加明显,其酱酒生产能力不完全统计已达到5万吨。

四川酱酒产区虽然与贵州仁怀产区34万吨产能、近千亿营收相比,目前无论是在产能、市场占有率还是品类、产区价值上都存在较大差距,但拥有众多集聚酱酒酿造经验酒厂、独特风味的川酱品牌的背后,也是川酱产区发展的巨大机遇。

在酱酒产区壁垒和时间壁垒明显的背景下,产能和头部企业自然是衡量酱酒产区实力和持续发展优势的关键。“出了茅台镇就酿不出茅台酒”的品牌宣传,快速成就了贵州仁怀酱酒产区价值的同时,被深度开发和资本聚焦的贵州产区受产能的限制,也在一定程度上阻碍了黔酱的发展。

而无论是从酿酒技术上还是品牌打造营销上,都已经非常成熟的川酒品牌,若能趁此机遇,抱团竞合发展,或借助“茅溪镇”百亿酱酒园建设,在行业内发声“川酱”,在全国内形成“赤水河畔两大酱香产区”的规模效应和地域、品类价值认知,这无疑将为四川酒业带来新的巨大增量。

2

川酱的独特性与卖点在哪?

在日益激烈的酱酒市场,川酱与黔酱全国品牌同台竞争,在保持自己独特风味的同时,如何以消费者听得懂、品得到、认可的产品酒质和品牌宣言,成就自己的品牌特色就成了川酱培育产品力和品牌溢价力的关键。

从产品本身来说,川酱和黔酱,由于独特的酿制工艺、相异的气候、土壤、水质等酿酒环境,在不同地域形成了不同的风格流派,产生了属于自己的地域风格。相对于传统的贵州酱香型大曲白酒的酱香突出,焦香、糊香、丰满度明显,川酱更突出柔和、适口、醇甜感和粮香。以茅台酒、青花郎为例,专家分别给出的品评是:

“酱香突出、幽雅细腻、醇厚丰满、回味悠长,空杯留香持久”;

“酱香突出,醇厚净爽,幽雅细腻,回味悠长,空杯留香久”。

二者之所以在风味口感有如此大的差别,主要原因在于生态环境的差异。黔酱生产基地仁怀市赤水河谷地带,被海拔1000米以上的大娄山环绕,冬暖、夏热、少雨的气候,有利于酿造茅台酒微生物的栖息和繁殖,使微生物群落在此易于生长,从而大量参与茅台酒的酿造过程。

而川酱,虽然也有位于赤水河流域的四川酱酒企业,但整体上由于四川纬度较贵州高,气候相对更加温和,且四川本身以浓香为主打,使得川酱自然带有浓香所强调的“甜感”,风格更加柔和。

恰恰也正是品质特点的不同,造就了酱酒的多样性选择和复杂魅力,酱酒的崛起本质来说就是消费者需求多元化的结果,川酱也完全有机会打出自身的个性化产区风格,酿出四川特色的酱酒。更何况长期以来,川酒本身的厉害之处在于做品牌,进而在全国市场跑马圈地,在酱酒热的大浪中,显然对许多中小企业而言“浓染酱”不失为一种选择,这与习酒的浓转酱是一个意思,对错只是特定时空下的对错。

因此,未来川酱的发展,正如“味来”二字背后代表的另一层含义,在强化塑造自身产区风格的同时,拥有自己独特的风味,向业内塑造讲述“和而不同”的独特川酱流派特色,可能将是川酱地区品牌完成价值突破的又一选择。

3

川酱壮大的现实挑战与未来机会

对比黔酱产区来说,川酱与茅台天然的地缘联结是优势也是劣势。一方面,一衣带水,横跨贵州、四川两省的赤水河酱酒黄金产区,正好将川酱中的泸州产区包含其中,这对产区内的企业来说,就是一个天然的易被消费者接受的产区符号。

而另一方面,从川酱整体品类发展来说,如何形成整体的品类特色,说服消费者接受“四川产的好酱酒”这个定义显然并不容易。

从产区来说,四川以“浓香”闻名,四川省科研社调研组在去年的调研报告中,明确各产区角色定位,全方位提升川酒竞争力:在通过五粮液“大国浓香”定位,强化宜宾“大国浓香产地”定位的基础上,通过泸州老窖“浓香鼻祖”、郎酒“酱香典范”的企业示范效应,强化泸州“浓香鼻祖产地”定位,突出泸州“两大酱香之一”定位,形成“1+1>2”的规模效益。

放眼全国,除了黔酱之外,川酱和鲁酱是相对成规模与建制的。尽管从传统意义上讲,四川显然优势更大,但也正是在浓香版图的足够成功的基础上:川酒6朵金花品牌头部矩阵、全国性名酒集中、4大百亿领军企业……显然头部企业除了郎酒之外,酱香板块更多是战术性布局或者开发运营,放在历史维度而言,这与传统的品牌优势与技艺传承不符,轻易改变且不说消费者认知的打乱与重新教育的难度,企业本身也很别扭;放在更长远角度,酱酒热的周期还能持续多长还是未知,这就决定了浓香大佬不可能转急弯、猛转弯。

少了龙头企业集体们旗帜鲜明地引领,除了青、红花郎的相对大单品的消费认知,其他中小企业显然更没有能力干这事,这在势能与溢价层面显然弱了很多。同样的道理,假如没有茅台,本轮的酱酒热将不复存在,这就是龙头企业的价值。

但这并不意味着川酱没有机会,在糖烟酒周刊首席研究专家王传才看来,商业机会是广泛存在的,酱酒品类目前全国性市场布局依然有很大的空间,消费认知也在从小众走向普及的过程,显然这给川酱们留下了很多机会。更何况酱酒热方兴未艾,最起码还能持续几年,空间、时间都有很大的文章可做。

就一个价格带的机会而言,目前酱酒主流放量价位都在450元以上,甚至一些品牌力不支撑的酒企生产的酱酒新品都敢定价大几百甚至上千,放在浓香品类这是很难想象的,因为水晶剑这个120亿规模的大单品就在那里。难道高性价的酱酒不是小企业们弯道超车的机会嘛?显然所有的快消品都值得重做一遍,对川酱们同样如此,关键在于找对自己的优势与差异化机会。

文章来源:酒说订阅号