原标题:威龙危了?2019年营收下降15%、上市后首次亏损,有机的威龙还有"机"吗?

戴帽威龙,或许已经真的成为了“危龙”。

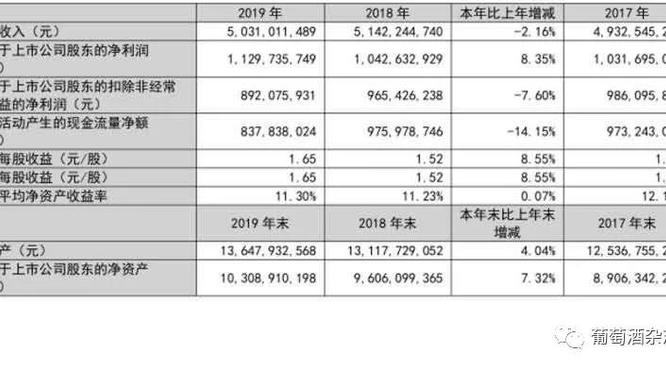

4月28日,国内主打有机葡萄酒的ST威龙(603779)发布了2019年年报,年报显示2019年度威龙股份实现营业收入66,725.78万元,比上年减少了15.32%,归属于上市公司股东的净利润为-2,586.51万元,上市以来首次出现亏损。同时发布的2020年第一季度报显示,营业收入为10,996.92万元,同比下降48.88%,归属于上市公司股东的净利润为-3,792.41万元。

在2019年整个市场疲软的大环境下,加之自身业绩下滑、大股东违规担保等问题,使得威龙雪上加霜。上市仅四年,就被“戴帽”的威龙是否已经变成投资者的烫手山芋?

威龙的2019年

净利润为负,各档次产品销售均下降超15%

年报显示,2019年度威龙股份实现营业收入66,725.78万元,比上年减少了15.32%,归属于上市公司股东的净利润为-2,586.51万元,上市以来首次出现亏损。

早在2020年1月23日,威龙葡萄酒股份有限公司发布了2019年年度业绩预亏公告,公告中预计2019年度归属于上市公司股东的净利润-2300万元到-2800万元。同时,公告给出了业绩预亏的主要原因:主营业务影响。

公告指出,“2019年受进口葡萄酒持续冲击国内市场、国内市场竞争加剧等诸多因素的影响,公司销售收入持续下降。特别是四季度由于受公司控股股东违规担保事件以及公司被实施其他风险警示的影响,销售收入大幅下滑,虽然公司积极应对面临的销售困境,采取加大促销力度,增加市场投入等相关营销措施,但公司第四季度销售收入较上年同期仍出现较大幅度下降,导致公司2019年度净利润出现亏损”。

从销售区域来看,ST威龙在2019年除了北方销售区实现销售收入8,234.12万元,同比微增2.30%之外,其它区域的销售收入全线下滑,如威龙的主力市场,浙中、浙西和浙东销售区,分别下降了19.37%、14.26%和17.45%,上海销售区和南方销售区分别下滑了20.50%和28.32%。西北销售区同比下滑了35.53%,销售收入仅1,685.01万元。

威龙股份2019年度经营数据显示,高、中、低端产品的营收均出现两位数下滑,其中低端产品销售收入下滑17.27%,中端产品销售收入下滑15.96%,高端产品销售收入下滑也达到16.30%。

危机四伏

群星演唱会或也难让威龙再现“龙威”

作为中国主打有机葡萄酒的威龙,在2016年5月成功登陆A股主板,但自2018年第三季度开始,威龙单季度营收、净利润均出现下降,直至2020年4月29日,已经连续7个季度下滑。

2020年第一季度报显示,营业收入为10,996.92万元(2019年同期21,512.22万元,),本报告期末比上年度末减少48.88%,归属于上市公司股东的净利润为-3,792.41万元(2019年同期1,550.31万元)。

2020年第一季度报显示,威龙经营活动产生的现金流量净额-2,344.43万元,在负债高企、盈利渐弱的情况之下,威龙的业绩压力可想而知。

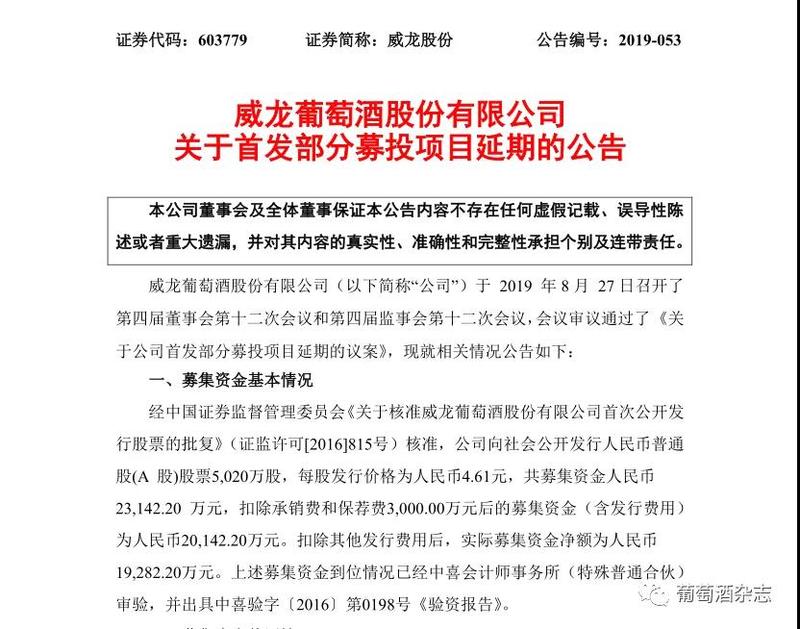

早在2019年8月,威龙发布关于首发部分募投项目延期的公告,公告显示,继2017年12月将原本“1.8万亩有机酿酒葡萄种植项目”变更为“澳大利亚1万亩有机酿酒葡萄种植项目”后,再次决定将该项目的达成预定可使用状态的日期从2019年12月延期至2021年12月。

对于延期原因,威龙解释称,根据目前中国葡萄酒市场环境以及公司的市场发展情况,公司目前年产原酒供应近两年内能够满足公司的生产经营需要,公司对原酒的需求压力减少,为降低募集资金投资风险和提高募集资金的使用效率,公司决定暂缓澳大利亚1万亩有机酿酒葡萄种植项目进度。

但威龙的噩梦还在后面。

2019年9月到2019年11月期间,威龙接连发布了多条冻结公告,皆是针对大股东王珍海所持股份,同时也发布了上海证券交易所问询函及民事裁定书公告。在答问询函中,威龙表示王珍海存在利用职务便利、未履行公司内部程序,违规以公司名义对外担保并隐瞒相关担保及债务的情况,共有7笔违规对外担保,累计涉及借款本金金额2.5亿余元。

威龙股份在2019年11月21日发布公告称,因公司被控股股东及其关联方非经营性占用资金或违反规定决策程序对外提供担保,情节严重,30日内无法解决。根据规定,公司向上交所申请对公司股票实施“其他风险警示”。公司股票11月22日停牌一天,11月25日实施其他风险警示,“威龙股份”正式变更为“ST威龙”。当时股票连续几天跌停,曾经百亿市值的公司,如今只有17亿,身价大幅缩水。

根据最新消息,威龙葡萄酒股份有限公司于2020年4月14日收到甘肃省天水市中级人民法院民事裁定书,获悉中国农业银行股份有限公司天水分行解除对公司控股股东王珍海先生所持有的本公司股份157,278,628股的冻结措施。

4月21日,威龙葡萄酒股份有限公司发布了关于银行贷款逾期的公告,公告称公司在建行龙口支行办理的7,000万元流动资金贷款已于2020年4月18日到期。

公告提到,公司自2019年第四季度以来,受控股股东违规担保事件以及公司被实施其他风险警示的影响,销售收入大幅下滑同时公司其他融资渠道受限,用于经营活动的资金紧张;同公司为保证正常的生产经营和基本的资金需求,暂时未能归还上述贷款,导致逾期。

在年报中提到威龙股份2020年还面临大额偿付义务,这些表明存在可能导致威龙股份持续经营能力产生重大疑虑的重大不确定性。

同时也提到了可能面对的风险,除葡萄酒市场方面的风险、原料供应风险、品牌管理风险外,还提到了因公司控股股东股权已全部质押并且被多次轮候冻结,如公司控股股东的股权被司法拍卖,公司控制权将出现不稳定的风险,以及鉴于公司控股股东存在未经董事会、股东大会审议超越权限违规对外提供担保的情况,截至目前,部分债权人已经对公司提起诉讼,上述案件均已开庭审理,正在等待法院判决,若法院判决公司应就上述案件承担责任,将对公司产生不利影响。

ST威龙年报中表示,2020年,公司遵循“开源节流、降本增效”的原则,努力完成年度目标。

但受外界各种因素的不确定性影响,2020年中国葡萄酒行业经营形势更加严峻。威龙如何开源?业绩逐步恶化、危机四伏的有机威龙,还有机会吗?市场留给它的时间又还有多久?

文章来源:葡萄酒杂志订阅号