2019年,泸州老窖加速前进,取得了阶段性胜利,三年冲刺期圆满收官。

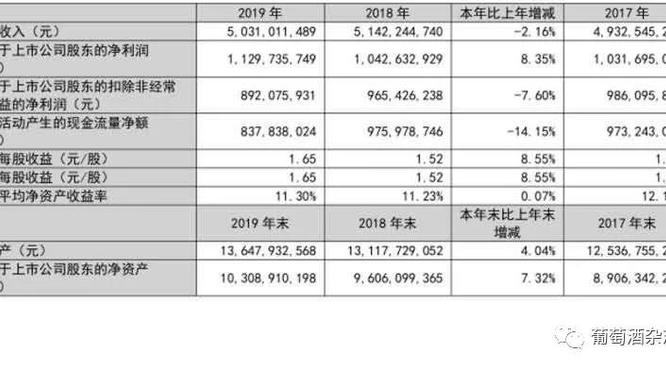

4月28日晚,泸州老窖发布2019年年报,全年实现营业收入158.17亿元,同比增长21.15%;净利润46.42亿元,同比增长33.17%。

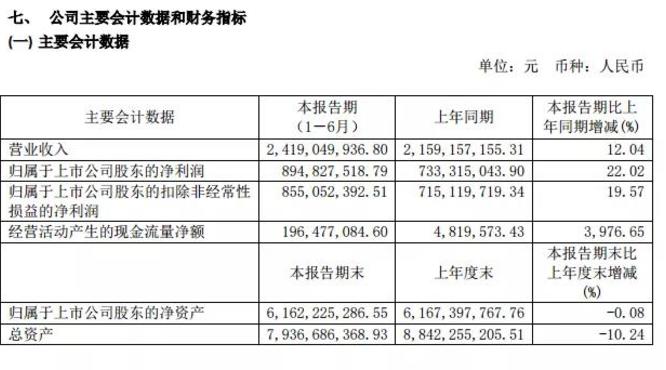

同期,泸州老窖发布了2020年一季报,报告期内实现营收35.52亿元,净利润同比增长12.72%,达17.07亿元。

根据泸州老窖最开始的发展战略,2017年至2019年是冲刺期,“用3年时间实现全面跨越与赶超”,2020年则是达成期。

这份年报,不仅是对泸州老窖2019年的回答,更是对过去三年的回答。三年冲刺期里,泸州老窖得到了什么?这份一季报,是下一阶段的开启,从冲刺期走向达成期,甚至更长远的未来,泸州老窖又会怎么做?

三年冲刺期,泸州老窖得到了什么?

业绩持续猛增,这是泸州老窖三年来最大的成就,但却不止于业绩。

从营收上看,2016年泸州老窖实现营收83.04亿元,2019年为158.17亿元,增长了1.9倍,近乎翻番;从净利润上看,2016年泸州老窖净利润为19.28亿元,2019年为46.42亿元,增长了2.4倍,甚至超过2012年43.9亿元的历史最高点。

此外,2017-2019年,公司全年营业收入分别增长20.5%、25.6%和21.15%,净利润分别增长30.69%、36.27%和33.17%。营收和净利润每年都实现双位数高增长,且净利润增速始终跑赢营收增速。

2017年到2019年是泸州老窖逆袭的三年,自2017年重回百亿后,泸州老窖便长期保持高速增长,至今已基本实现再造一个泸州老窖。

正如泸州老窖股份有限公司党委书记、董事长刘淼曾言,“未来3到5年,中国白酒集中度将大幅提升,只有少数寡头可以更好地存活。”泸州老窖,便是这几年里发展很好的寡头之一。

2019年年报出炉后,有行业观察者评价道,“泸州老窖是一条深潜的大鱼,管理层年轻,眼光长远,人是最关键,事在人为,善谋事、敢干事、善借势、干成事”,这是更被行业看好的泸州老窖。

再者,这还是一个更健康的泸州老窖。

回顾三年冲刺期,泸州老窖在2016年全力优化经销商队伍优化、加强市场秩序建设,又在2017年启动全国密集招商,同期完善五大单品整体布局,推行国窖1573终端配额制。

到今天,无论是经销商队伍、市场秩序、产品布局还是国窖1573的成长状态,都呈现了一个更健康的泸州老窖,并直接表现为业绩的连续高增长。

三年冲刺收官之年,老窖做了什么?

2019年,泸州老窖最大的突破之一,就是国窖1573突破百亿。在对国窖1573的推动上,继续聚焦价格调整,冲刺当中的泸州老窖更加受到行业瞩目。

据年报显示,2019年高档酒类全年实现营收85.96亿元,同比增长34.78%。高档酒类营收占比也大幅提升,从2017年的44.72%增长至54.53%。

同时,高档酒类毛利率创下新高,达92.81%,在高端白酒市场处于领先地位。盈利能力更强的国窖1573占比提升,直接推动了泸州老窖整体利润表现。

正如年报对2019年的总结,“品牌价值回归稳步迈进,核心品系迎来历史性、根本性复兴”,其中国窖1573起着轴心和引领作用。年报中提到,国窖1573坚定实施终端配额制和价格熔断机制,渠道库存持续优化,市场价格更趋良性,完成由“费用推力”向“品牌拉力”的根本性转变。

而为了强化国窖1573的势能,2019年1月8日,泸州老窖打响了行业涨价第一枪,此后便是连续多次停货、提价。2019年11月底,公司甚至不惜出台政策,限定10日内华东市场消费成交价达到900元以上,否则削减配额50%。实际上,华东市场正是泸州老窖追赶差距的重要支撑力来源。

这样的强劲动能同样体现在品牌上。继梳理产品结构时期和挺价控货时代后,泸州老窖的品牌打造在2019年迈上新台阶——“让世界品味中国”全球文化之旅、国际诗酒文化大会、中国民族舞剧《孔子》《李白》以及冠名《故事里的中国》,无一不是轰动一时的品牌营销动作,这是泸州老窖找到的最佳品牌提升通道。

泸州老窖的冲刺,当然不仅于此,但从这两方面已可窥见全貌。整体来看,这一年的泸州老窖虽非“黑马”,却不失“黑马”的冲劲、勇气,以勇猛果敢的姿态驰骋于白酒武林。

冲刺期圆满收官后,泸州老窖满足了吗?

答案显然是不满足。

关于2020年的任务,泸州老窖在年报中提到5个“攻坚”,外加一个提升——推动品牌攻坚、实施质量攻坚、开展管理攻坚、发起创新攻坚、推进文化攻坚,坚持不懈促进人才提升。

据年报显示,2019年泸州老窖投资活动产生的现金流量净额比去年同期减少30.90亿元,主要系报告期投资酿酒技改项目支付的现金增加影响所致。

显然,作为制约高端白酒业绩增长的关键因素,产能早已成为高端白酒竞争的重要筹码。

“确保2020年新增纯粮固态基础酒产能6万吨;2021年完全投产后,实现年新增销售收入400亿元、利润80亿元、税收近100亿元,实现‘再造一个泸州老窖’。”在3月20日举行的2020年四川省优质白酒产业振兴发展推进会上,刘淼如此表示。

对于2020年的营收目标,泸州老窖表示,将“确保行业排位不下降,力争缩小与行业前列企业的差距”。实际上,尽管一季度营收下滑,但净利润取得两位数增长,已经为泸州老窖开了个好头。疫情影响褪去后,其高端产品的盈利能力将进一步凸显。

而根据此前泸州市政府对泸州老窖提出的2020年目标,公司需实现营业收入190亿元,并推动国窖1573全年销售收入突破130亿元。

同时,泸州老窖还将全面启动“三个一”人才工程,未来五年重点培养、引进超过10名具备全球发展视野,拥有行业专家、公司专家能力水平的领军人才;超过100名生产、科研、管理、营销等关键领域的复合型拔尖人才;超过1000名在专业领域具备丰富经验和较高水平的专业型技术后备人才。

而此前三年,泸州老窖在用人标准上也非常严苛——没实战经验的不用、以前没有做过高位的人不用、没有打过胜仗的人不用。

此外,在品牌体系塑造和品牌营销上,泸州老窖依然不会放松。2020年公司将全力塑造品牌“金字塔”,并深挖文化资源构建泸州老窖文化高地。

即使因受疫情影响,但如刘淼所言,“一季度有所下滑,但我们会在后面抢回来”,此前三年的“行稳”,已为接下来的“致远”铺好路。

文章来源:云酒头条订阅号