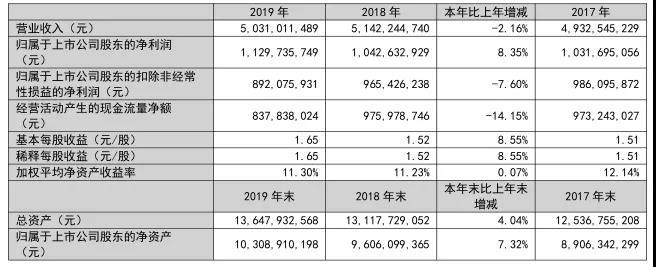

近日,陆续有多家上市企业披露2019年年报。其中,最令人关注的当属张裕。4月23日晚间,张裕发布了其2019年年报。年报显示,2019年,公司实现营业收入50.31亿元,较上一年下滑2.16%;归属于上市公司股东净利润11.297亿元,逆势增长8.35%,且这是张裕连续第三年保持利润稳定增长。

2019年,在中美贸易摩擦等多重不利因素影响下,国内各行业均受到一定影响,作为国产葡萄酒企业龙头,张裕的这份答卷,该怎么看?

1

保持定力,持续领跑

首先,据中国酒业协会发布的数据显示,2019年全国155家规模以上(年销售收入2000万元以上)葡萄酒企业实现产量45.15万千升,同比下降10.09%;实现销售收入145.09亿元,同比下降17.51%;实现利润10.58亿元,同比下降16.74%。

显然,与其他154家规模以上国内企业相比,张裕1家企业的国内营收(不含海外业务,国内业务营收为44.82亿元)占比即达到了34.68%,超过三分之一强;利润额更是高于行业总额,即张裕以外的不少企业都属于亏损状态。

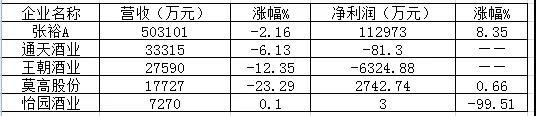

目前,除张裕外,已有四家葡萄酒上市公司(不含新三板)披露了2019年年报,分别是通天酒业、王朝酒业、怡园股份、莫高股份,其中,多个企业营收与利润下降。同时,预计在未来几天内即将陆续披露年报的葡萄酒上市企业盈利情况也不甚乐观。显然,无论是销售收入,还是利润额,张裕都大幅领跑行业。同时,其2.16%的营收下滑比例,远低于17.51%的行业平均水平。

(部分已披露2019年年报葡萄酒上市公司业绩情况)

另据中国食土商会酒类进出口商分会披露的数据显示,2019年中国进口瓶装酒总额22.89亿美元,同比下降14.26%;进口量为47.44万千升,同比下降9.96%。若将国内产量与海关进口量进行合并统计后粗略估算,张裕国内业务销售量占国内外总量比例达到11.44%(10.6万千升/92.59万千升),国内业务销售收入占国内外总量比例达到14.64%(44.82亿元/307亿元)

据不完全统计,国内的进口商数量超过4000多家,再加上国内规模以上葡萄酒企业155家,由此,在高度碎片化的中国葡萄酒市场,能够取得超过10%的市场占有率,张裕的领跑态势日益显著。

2

逆势增长,实属不易

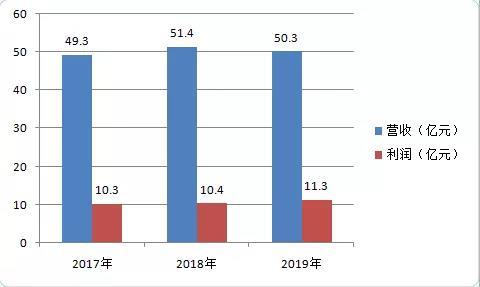

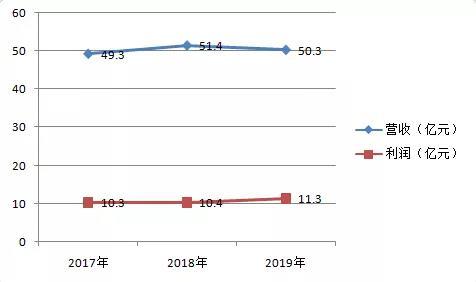

再者,从张裕的自身发展看。2014年,张裕营收跌落至近年最低点41.6亿元,之后逐年稳步回升至2018年,以4.3%的增长率重新站上50亿元大关,形成一道显著的分水岭。2019年,营收虽有下滑,但仍保持在了50亿元关口之上,在延续成为业界标杆的同时,也给整体行业提振了信心。尤其在利润方面,实现大幅逆势增长,且增长幅度超过2017年的5.01%和2018年的1.06%。连续三年保持利润稳增,孰非易事。

(张裕2017年-2019年营收及利润情况)

年报显示,2019年,张裕主要进行了以下五个方面的工作实施与布局,进而在稳定市场的同时,获得了利润提升。

一是调整销售架构、理顺营销体系,市场战略得到深入推进。

报告显示,在报告期内,张裕公司强化了以酒种为主导的销售架构,理顺了葡萄酒、白兰地、进口酒等各酒种营销体系,销售队伍更加专注,“责、权、利”进一步明确;理顺了张裕母品牌与子品牌关系,初步建立了“品牌经理制度”,根据不同品牌定位突出重点,有针对性地研究不同目标消费人群,让专注的人做专业的事,品牌发展规划愈发清晰;各个酒种根据品牌发展态势进行聚焦,明确了各自发力点,白兰地主动转变市场定位,努力学习高端白酒推广经验,切割白酒市场“蛋糕”,葡萄酒根据不同酒庄产品特点,以国际竞品为标杆研究市场策略,进口酒优中选优,发力智利魔狮、澳洲歌浓;通过“厂商共建费用池”,构建每个骨干经销商体系下的张裕专属团队,确保“向终端要销量,向培育消费者要增长”执行到位。

二是坚持产品创新,助力品牌建设,不断扩大市场影响力。

报告期内,公司坚持新产品“不惊艳不上市”的总原则,陆续推出新款瑞那城堡、新款卡斯特、新锐五星、派格尔、迷霓、长尾猫、菲尼潘达、限量版解百纳等一系列新品。

三是借助数字技术,实施精准营销,提升经营效率。

报告期内,公司进一步深入落实订单驱动,对酒庄酒、解百纳、普通酒全面实现在线赋码,产品基本实现订单驱动;“一物一码”标识管理工作落实到位,高端产品防伪工作继续推进;逐步完成营销码改造,深入探讨经销商标识管理和产品追溯,初步规划了物流码、防窜码、营销码等“三码合一”的产品防伪追溯及营销推广系统,环节管控进一步加强;实施“全面数字化转型”战略,助力销售订单线上、线下双驱动,线上借力天猫、京东、苏宁等数字平台,线下携手经销商推行APP下单订货;利用数字化手段逐步实现“用户定位更精准、营销推广更精细、客户转化更高效”。

四是强化质量管理、改进生产工艺,进一步提升产品质量。

报告期内,公司战略性布局全球优质原料基地,分别在中国、澳大利亚、智利、法国发展了中长期优质原料基地,为三聚焦战略的实施贮备了足够数量的中高档原酒资源;加强国内外酿酒师技术交流,大力开展新技术、新工艺研究,改进传统工艺,不断提高产品品质,取得显著成效;在各类国际比赛中获得大金奖3项,金奖34项。

五是强化内部审计,加强风险防控,压缩经营成本。

报告期内,公司强化税收筹划;对异地仓库、应收账款、广告费管理及经销商库存等情况进行了全面审计;建立健全了境外企业风险防控体系和预算动态管理体系,有效防范了经营风险,降低了经营成本。

3

白兰地表现亮眼,海外布局成效初显

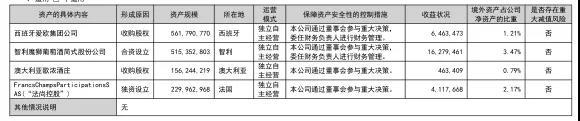

近年来,张裕不断加大海外市场布局。从2013年到2019年,先后收购了法国富朗多干邑酒庄、西班牙爱欧公爵酒庄、法国蜜合花酒庄、智利魔狮酒庄、澳大利亚歌浓酒庄以及法国拉颂酒庄。

从年报看,张裕收购的海外酒庄部分,西班牙爱欧集团公司实现营业净利润646.35万元;同比大增69.6%,智利魔狮葡萄酒简式股份公司实现净利润1627.95万元,同比微增2.2%。2019年新购入的FrancsChampsParticipationsSAS(“法尚控股”)也实现了盈利,净利润达411.77万元。

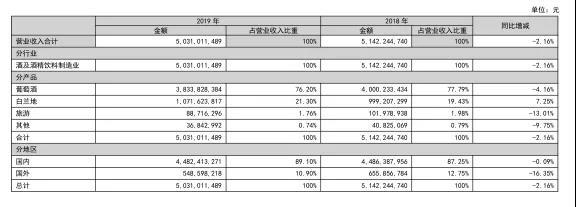

从具体的业务构成看,白兰地实现营收10.72亿元,同比增长7.25%,占比从2018年的19.43增长到2019年的21.30%。其他领域则出现不同程度下滑,其中,葡萄酒实现营收38.34亿元,同比减少4.16%;旅游业营收8871.63万元,同比下滑13.01%;其他产品营收3684.30万元,同期下降9.75%。

近年来,张裕公司实行酒种多元化策略,逐渐从一枝独秀到四轮驱动转变。2019年,在主营业务之外,也进一步加大了对白兰地、进口酒以及海外业务的投入力度,从目前的业绩来看,成效初显。

4

2020年态度审慎:力争实现营收不低于37亿元

对于未来发展趋势,张裕A预判,2020年中国葡萄酒市场总体需求仍较为疲软,葡萄酒消费总量很可能保持下降趋势,葡萄酒行业经营形势更加严峻。

对于2020年的经营目标,张裕A采取了较为审慎的态度,表示2020年将力争实现营业收入不低于37亿元,同时将主营业务成本及三项期间费用控制在28亿元以下。

为此,2020年其将继续坚持“聚焦中高端、聚焦高品质、聚焦大单品”的三聚焦发展战略和“向终端要销量、向培育消费者要增长”的营销理念不动摇,继续完善葡萄酒、白兰地、进口酒、海外业务等四个板块相对独立的营销体系建设,做强葡萄酒、做大白兰地、做靓进口酒、做稳海外业务,推动多酒种全面发展。

值得一提的是,在2020年计划采取的具体措施中,张裕还特别提出了“推动公司传统业务全面向数字化业务转型”。

根据张裕的计划,2020年将努力全面实现种植、生产、销售、营销等环节的数字化转型,进而对客户精准服务、对消费者精准化营销;2020年将通过产品背标印防伪码及一次性营销码改造,全面推行经销商驱动订单,推出经销商环节的出入库标识管理和产品追溯;与腾讯等公司合作完成营销数字化集成,用三年时间实现招募千万会员的目标,推动公司数字化营销上水平。

同时,张裕还将与天猫、京东、苏宁、华为、字节跳动等公司展开深度合作,借助各合作伙伴的消费者数据,进行数字化运营;同时,推动经销商充分利用美团、饿了么、58同城、抖音等同城平台,在各种新业态开店销售产品,并发动全员进行短视频营销和直播带货,推动每一个经销商、合作伙伴化身短视频营销达人和视频直播达人,开拓出一条新的增长通道。

文章来源:葡萄酒研究订阅号