本文目录一览

- 1,酒类批发和零售的增值税率各是多少

- 2,白酒的税率

- 3,生产白酒企业增值税率是多少

- 4,现行消费税政策规定白酒的消费税税率是多少

- 5,白酒的税率是多少

- 6,酒税率是多少

- 7,白酒增值税税率

- 8,酒税率是多少

- 9,白酒的消费税税率是多少

- 10,开一个白酒销售公司需要上缴什么税税率是多少直接从白酒

- 11,白酒消费税税率

- 12,关于酒的税率

- 13,烟酒零售开发票的税率是多少

1,酒类批发和零售的增值税率各是多少

酒类批发、零售的增值税税率是一样的,都是17%。

13%的增值税,如是农业生产者免缴增值税。

2,白酒的税率

法律分析:白酒应该缴纳的流转税有增值税和消费税:1、增值税税率为16%。2、白酒消费税(包括粮食白酒和薯类白酒)采取从价定率和从量定额相结合,即从价定率的比例税率为20%,从量定额的定额税率为每500克0.5元.法律依据:《中华人民共和国税收征收管理法》第六十一条扣缴义务人未按照规定设置、保管代扣代缴、代收代缴税款帐簿或者保管代扣代缴、代收代缴税款记帐凭证及有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,处二千元以上五千元以下的罚款。

3,生产白酒企业增值税率是多少

生产白酒的企业属于加工,提供劳务,其一般纳税人的增值税税率为17%,应该说白酒的生产是不容许有小规模厂家的存在的,所以也就没有生产白酒企业增值税为3%的说法,只有销售白酒的增值税有3%,一般说还就不但要缴纳增值税还应还有消费税的

4,现行消费税政策规定白酒的消费税税率是多少

目前的白酒(包括粮食白酒和薯类白酒)消费税从价比例税率20%,从量定额税率是0.5元/500克

从价征收的税率是20%; 从量计征的税率是每市斤0.5元.

5,白酒的税率是多少

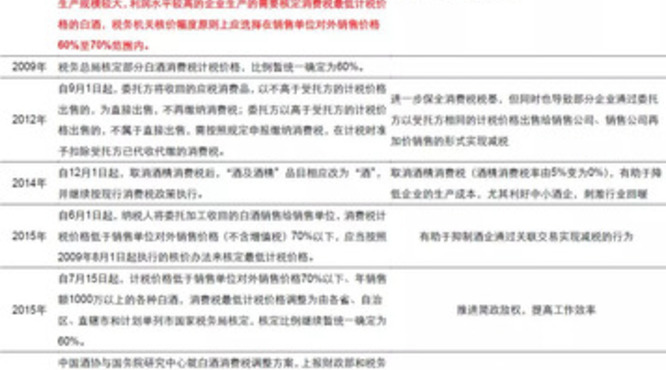

法律分析:销售白酒缴纳的税种有增值税和消费税,增值税税率为17%,而消费税采取从价定率和从量定额相结合,根据财税〔2006〕33号规定:粮食白酒、薯类白酒的比例从价定率税率统一为20%;从量定额税率为0.5元每斤(500克)或0.5元每500毫升。法律依据:《白酒消费税最低计税价格核定管理办法》 第八条 白酒消费税最低计税价格核定标准如下:(一)白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格高于销售单位对外销售价格70%(含70%)以上的,税务机关暂不核定消费税最低计税价格。(二)白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格低于销售单位对外销售价格70%以下的,消费税最低计税价格由税务机关根据生产规模、白酒品牌、利润水平等情况在销售单位对外销售价格50%至70%范围内自行核定。其中生产规模较大,利润水平较高的企业生产的需要核定消费税最低计税价格的白酒,税务机关核价幅度原则上应选择在销售单位对外销售价格60%至70%范围内。

6,酒税率是多少

酒的税率如下:

1、白酒20%加0.5元/500克(或500毫升)。

2、黄酒240元/吨。

3、啤酒。

(1)甲类啤酒250元/吨;

(2)乙类啤酒220元/吨。

4、其他酒10%。

7,白酒增值税税率

白酒的一般纳税人增值税税率是13%,小规模纳税人增值税征收率是3%。白酒消费税(包括粮食白酒和薯类白酒)采取从价定率和从量定额相结合,即从价定率的比例税率为20%,从量定额的定额税率为每500克0.5元。核定标准有:1、白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格高于销售单位对外销售价格70%(含70%)以上的,税务机关暂不核定消费税最低计税价格;2、白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格低于销售单位对外销售价格70%以下的,消费税最低计税价格由税务机关根据生产规模、白酒品牌、利润水平等情况在销售单位对外销售价格50%至70%范围内自行核定。《中华人民共和国个人所得税法》第三条个人所得税的税率:(一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后);(二)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后);(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

8,酒税率是多少

您好!这个要看你要开什么样式票,如果是普通的票一般是2个点,增值税专用的话,那就是要6个点,这个是我们公司的点数。

问题太笼统,大概回复一下:1、消费税:白酒20%加0.5元/500克(或者500毫升);黄酒240元/吨;啤酒(1)甲类250元/吨 (2)乙类220元/吨;其他酒10%;2、增值税:17%

9,白酒的消费税税率是多少

法律分析:白酒消费税是属于复合计征的,白酒消费税定额税率为0.5元/斤,比例税率为20%。税费计算公式为:应纳税额=销售额×比例税率+销售数量×定额税率白酒消费税,是指在消费白酒的过程所征收的税率。国家为了适当增加财政收入,完善酒产品消费税,制定了《白酒消费税计税价格核定管理办法》,并在2009年7月份开始实行,届时尽管税率不变,但税基改变将使白酒纳税额提高一倍。法律依据:《中华人民共和国税收征收管理暂行条例》第六条 凡从事生产、经营,实行独立经济核算,并经工商行政管理部门批准开业的纳税人,应当自领取营业执照之日起三十日内,向当地税务机关申报办理税务登记。其他有纳税义务的单位和个人,除按照税务机关规定不需办理税务登记者外,应当在按照税收法规的规定成为法定纳税人之日起三十日内,向当地税务机关申报办理税务登记。第八条 纳税人申报办理税务登记,应提出申请登记报告和有关批准文件,同时提供有关证件。主管税务机关对前款报告、文件、证件审核后,予以登记,发给税务登记证。税务登记证只限纳税人使用,不得转借或转让。税务登记的内容包括:纳税人名称、地址、所有制形式、隶属关系、经营方式、经营范围以及其它有关事项。

10,开一个白酒销售公司需要上缴什么税税率是多少直接从白酒

白酒销售首先是增值税17%, 然后是企业所得税25%。地税方面,因该有营业税5%。还有城建税和教育费附加。一般纳税人的城建税和教育费附加,是根据上缴的增值税计算提取的。 城建税的计算 应交城建税=增值税×城建税税率 城建税税率: 纳税人所在地在市区的,税率为7%; 纳税人所在地在县城、镇的,税率为5%; 纳税人所在地不在市区、县城或镇的,税率为1% 教育费附加的计算 应交教育费附加=增值税×3%根据《国家税务总局关于加强增值税征收管理若干问题的通知》(国税发[1995]192号)规定:从1995年6月1日起,对销售除啤酒,黄酒外的其他酒类产品而收取的包装物押金,无论是否返还以及会计上如何核算,均应并入当期销售额征税.这里的包装物押金是含税价在计算增值税时,应该换算。

税率3%

11,白酒消费税税率

白酒消费税是属于复合计征的,白酒消费税定额税率为0.5元/斤,比例税率为20%。税费计算公式为:应纳税额=销售额×比例税率+销售数量×定额税率白酒消费税,是指在消费白酒的过程所征收的税率。国家为了适当增加财政收入,完善酒产品消费税,制定了《白酒消费税计税价格核定管理办法》,并在2009年7月份开始实行,届时尽管税率不变,但税基改变将使白酒纳税额提高一倍。〈br〉白酒消费税税率计算公式为应纳税额等于销售额乘比例税率加销售数量乘定额税率。〈br〉当生产企业对销售企业的计税价格高于70%时税务机关不限定最低计税价格,在低于70%时税务机关限定计税幅度在50%至70%之间。〈br〉由于白酒的计税比较复杂,涉及到生产加工、粮食进口等很多业务种类,所以很难统一计税价格。目前市场上以百分比例和定税率决定税率,知道销售额和数量套公式计算即可。〈br〉白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格低于销售单位对外销售价格70%以下的,消费税最低计税价格由税务机关根据生产规模、白酒品牌、利润水平等情况在销售单位对外销售价格50%至70%范围内自行核定。其中生产规模较大,利润水平较高的企业生产的需要核定消费税最低计税价格的白酒,税务机关核价幅度原则上应选择在销售单位对外销售价格60%至70%范围内。〈br〉【法律依据】:《中华人民共和国税收征收管理暂行条例》〈br〉第六条 凡从事生产、经营,实行独立经济核算,并经工商行政管理部门批准开业的纳税人,应当自领取营业执照之日起三十日内,向当地税务机关申报办理税务登记。其他有纳税义务的单位和个人,除按照税务机关规定不需办理税务登记者外,应当在按照税收法规的规定成为法定纳税人之日起三十日内,向当地税务机关申报办理税务登记。〈br〉第八条 纳税人申报办理税务登记,应提出申请登记报告和有关批准文件,同时提供有关证件。主管税务机关对前款报告、文件、证件审核后,予以登记,发给税务登记证。税务登记证只限纳税人使用,不得转借或转让。税务登记的内容包括:纳税人名称、地址、所有制形式、隶属关系、经营方式、经营范围以及其它有关事项。〈br〉

12,关于酒的税率

1、增值税

不含税销售额*17%

2、消费税

根据《财政部、税务总局关于调整酒类产品消费税政策的通知》(财税[2001]84号,见本刊2001年8期40页)规定,凡购进食用酒精所用原料无法确定的,其配制的米酒比照粮食白酒征收消费税,即依25%比例税率和0.5元/斤(500克)定额税率计征消费税。

不含税销售额*适用税率+数量*单位税额

3、城市维护建设税

=(增值税额+消费税额)*7%(市区7%,郊区、县城、建制镇5%,农村1%)

4、教育费附加

=(增值税额+消费税额)*3%

5、如签订销售合同,交印花税

=合同销售金额*万分之三

6、可能有地方教育费附加

=(增值税额+消费税额)*1%左右

7、净收益要与企业其余收益合并后,计算企业所得税

=应纳税所得额*25%

13,烟酒零售开发票的税率是多少

3%应当交增值税,如果是生产企业就应当交消费税

首先,烟酒的售价是包含消费税和增值税的,也就是说消费者购买同时也承担了相应税费。 其次,商家开发票的税率,要看商家的规模和性质,是增值税一般纳税人的话是17%,小规模纳税人的话是3%。这也是为什么大型商场里的烟酒价格远高于外面小商贩的原因之一。

烟、酒税率是:一般纳税人的是17%,小规模纳税人的是3%。《中华人民共和国增值税暂行条例》第十一条:小规模纳税人销售货物或者应税劳务,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。应纳税额计算公式:应纳税额=销售额×征收率。小规模纳税人的标准由国务院财政、税务主管部门规定。《中华人民共和国增值税暂行条例实施细则》第二十八条:条例第十一条所称小规模纳税人的标准为:从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应征增值税销售额(以下简称应税销售额)在50万元以下(含本数,下同)的;除本条第一款第(一)项规定以外的纳税人,年应税销售额在80万元以下的。本条第一款所称以从事货物生产或者提供应税劳务为主,是指纳税人的年货物生产或者提供应税劳务的销售额占年应税销售额的比重在50%以上。一般纳税人和小规模纳税人开具增值税发票的税率如下图所示:

一般纳税人的税率是11%,小规模纳税人的税率是3%。财政部昨天发布关于《中华人民共和国消费税法(征求意见稿)》向社会公开征求意见的通知。《征求意见稿》中明确,甲类卷烟在生产(进口)征收消费税56%加0.003元/支,比原来增加了11%。乙类卷烟税率为36%加0.003元/支,比原来增加了3%。国家还将对卷烟增加征收在批发环节的消费税,为11%加0.005元/支。另外,雪茄烟消费税率为36%。此外,甲类啤酒在生产(进口)环节征收消费税为250元/吨,以前为220元/吨。扩展资料:纳税人兼营不同税率的应税消费品,应当分别核算不同税率应税消费品的销售额、销售数量;未分别核算销售额、销售数量,或者将不同税率的应税消费品组成成套消费品销售的,从高适用税率。纳税人自用未对外销售的应税消费品,按照纳税人销售的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。参考资料来源:百度百科-烟酒税

我国对烟草的纳税率除了正常的增值税17%(烟叶收购是13%)以外,就是消费税了,税率分别是: 1.甲类卷烟 45% 2.乙类卷烟 40% 3.雪茄烟 40% 4.烟丝 30% 酒和酒精:粮食白酒每斤税额标准为:0.5元+出厂价格×25%,薯类白酒为:0.5元+出厂价格×15%;黄酒为每吨240元;啤酒出厂价在每吨3000元以上的为每吨250元,不足3000元的,为每吨220元;其他酒税率为10%;酒精税率为5%。