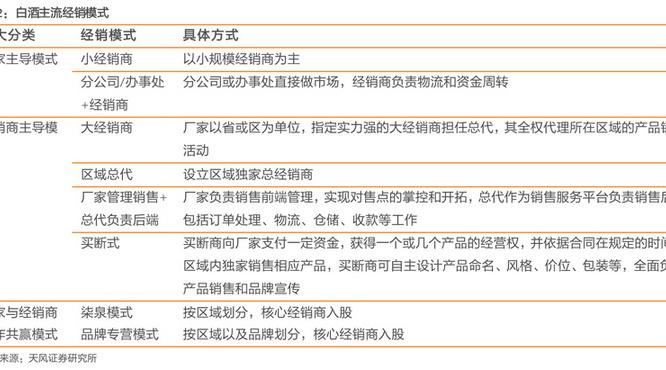

本文目录一览

1,高粱在cpa中用什么税率

白酒消费税税率包括定额税率和比例税率,比例税率为粮食白酒25%、薯类白酒15%,定额税率为粮食白酒、薯类白酒每斤(500克)0.5元。

{0}

2,最新粮食白酒的消费税税率是多少

一、最新粮食白酒的消费税税率:粮食白酒、薯类白酒比率税率:20%;定额税率:0.5元斤(500克)或0.5元500毫升二、粮食白酒、薯类白酒的比例税率统一为20%。定额税率为0.5元斤(500克)或0.5元500毫升。从量定额税的计量单位按事实上销售商品重量确定,如果事实上销售商品是按体积标注计量单位的,应按500毫升为1斤换算,不得按酒度折算。《财政部国家税务总局关于调整消费税政策的通知》(财税〔2014〕93号),自2014年12月1日起,“酒及酒精”品目相应改为“酒”。白酒是指以高粱、玉米、大米、糯米、大麦、小麦、小米、青稞、白薯(红薯、地瓜)、木薯、马铃薯(土豆)、芋头、山药等各种粮食和薯类为原料,经过糖化、发酵后,采用蒸馏方法酿制的白酒。三、、配制酒消费税适用税率(一)以蒸馏酒或食用酒精为酒基,同时符合以下要求的配制酒,按消费税税目税率表“其他酒”10%适用税率征收消费税。

{1}

3,酒精征收消费税吗

根据《财政部 国家税务总局关于调整消费税政策的通知》(财税〔2014〕93号)规定:“四、取消酒精消费税。取消酒精消费税后,“酒及酒精”品目相应改为“酒”,并继续按现行消费税政策执行。”酒类消费税(一)白酒消费税征收范围包括粮食白酒、薯类白酒、甜菜白酒。1、粮食白酒粮食白酒是指以高粱,玉米,大米,糯米,大麦,小麦,小米,青稞等各种粮食为原料,经过糖化,发酵后,采用蒸馏方法酿制的白酒。2、薯类白酒薯类白酒是指以白薯(红薯,地瓜),木薯,马铃薯(土豆),芋头,山药等各种干鲜薯类为原料,经过糖化,发酵后,采用蒸馏方法酿制的白酒。3、甜菜酿制的白酒,比照薯类白酒征税。(二)黄酒消费税征收范围黄酒是指以糯米,粳米,籼米,大米,黄米,玉米,小麦,薯类等为原料,经加温,糖化,发酵,压榨酿制的酒。由于工艺,配料和含糖量的不同,黄酒分为干黄酒,半干黄酒,半甜黄酒,甜黄酒四类。黄酒的征收范围包括各种原料酿制的黄酒和酒度超过12度(含12度)的土甜酒。(三)啤酒消费税征收范围啤酒是指以大麦或其他粮食为原料,加入啤酒花,经糖化,发酵,过滤酿制的含有二氧化碳的酒。啤酒按照杀菌方法的不同,可分为熟啤酒和生啤酒或鲜啤酒。啤酒的征收范围包括各种包装和散装的啤酒。

无醇啤酒比照啤酒征税。(四)其他酒消费税征收范围其他酒是指除粮食白酒,黄酒,啤酒以外,酒度在1度以上的各种酒。其征收范围包括糠麸白酒,其他原料白酒,土甜酒,复制酒,果木酒,汽酒,药酒等等。1、糠麸白酒是指用各种粮食的糠麸酿制的白酒。用稗子酿制的白酒,比照糠麸酒征税。2、其他原料白酒是指用醋糟,糖渣,糖漏水,甜菜渣,粉渣,薯皮等各种下脚料,葡萄,桑椹,橡子仁等各种果实,野生植物等代用品,以及甘蔗,糖等酿制的白酒。3、土甜酒是指用糯米,大米,黄米等为原料,经加温,糖化,发酵(通过酒曲发酵),采用压榨酿制的酒度不超过12度的酒。酒度超过12度的应按黄酒征税。4、复制酒是指以白酒,黄酒,酒精为酒基,加入果汁,香料,色素,药材,补品,糖,调料等配制或泡制的酒,如各种配制酒,泡制酒,滋补酒等等。5、果木酒是指以各种果品为主要原料,经发酵过滤酿制的酒。6、汽酒是指以果汁,香精,色素,酸料,酒(或酒精),糖(或糖精)等调配,冲加二氧化碳制成的酒度在1度以上的酒。7、药酒是指按照医药卫生部门的标准,以白酒,黄酒为酒基,加入各种药材泡制或配制的酒。(五)酒精消费税征收范围酒精又名乙醇,是指以含有淀粉或糖分的原料,经糖化和发酵后,用蒸馏方法生产的酒精度数在95度以上的无色透明液体;也可以石油裂解气中的乙烯为原料,用合成方法制成。酒精的征收范围包括用蒸馏法和合成方法生产的各种工业酒精,医药酒精,食用酒精。

{2}

4,什么是白酒消费税

白洒消费税,是指在消费白酒的过程所征收的税率。国家为了适当增加财政收入,完善烟产品消费税,制定了《白酒消费税计税价格核定管理办法》,并在2009年7月份开始实行,届时尽管税率不变,但税基改变将使白酒纳税额提高一倍。

5,我家是买白酒的想问白酒消费税政策有哪些

白酒消费税在生产环节,不在销售环节。计算公式白酒消费税是属于复合计征的。实行复合计税办法计算的:应纳税额=销售额×比例税率+销售数量×定额税率。白酒消费税定额税率为0.5元/斤,比例税率为20%。财政部 国家税务总局关于调整和完善消费税政策的通知》(财税[2006]33号)第四条“关于调整税目税率”第(四)项“调整白酒税率”规定如下: 粮食白酒、薯类白酒的比例税率统一为20%。定额税率为0.5元/斤(500克)或0.5元/500毫升。从量定额税的计量单位按实际销售商品重量确定,

6,销售白酒需要交什么税

1.生产企业销售白酒需要交增值税(17%)、消费税【20%加0.5元/500克(或者500毫升)】、企业所得税(25%)等 。2.商业企业销售白酒需要交增值税(17%)、企业所得税(25%)等因为消费税的征收方式是在生产环节一次性收取,流通环节是不征收消费税的。所以原来白酒厂商往往靠建立一个销售公司,通过低价卖给销售公司,再由销售公司高价卖给其他企业或个人,这样可以按低价缴消费税,而销售公司不需再缴消费税,从而达到避税的目的。原来这种方法销售公司至少少纳了70%的消费税,数目非常可观。

7,白酒消费税

根据《消费税暂行条例》第七条规定: 纳税人自产自用的应税消费品,按照纳税人生产的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。 实行从价定率办法计算纳税的组成计税价格计算公式: 组成计税价格=(成本+利润)÷(1-比例税率) 实行复合计税办法计算纳税的组成计税价格计算公式: 组成计税价格=(成本+利润+自产自用数量×定额税率)÷(1-比例税率)因此,白酒实行复合计税,税率为:20%加0.5元/500克(或者500毫升)。其组成计税价格=[成本×(1+成本利润率)+自产自用数量×定额税率]÷(1-比例税率)=[8000×(1+10%)+5×2000×0.5]÷(1-20%)=(8800+5000)÷(1-20%)=17250元应纳消费税=17250×20%)+5×2000×0.5=8450元财政部 国家税务总局关于调整和完善消费税政策的通知》(财税[2006]33号)第四条“关于调整税目税率”第(四)项“调整白酒税率”规定如下: 粮食白酒、薯类白酒的比例税率统一为20%。定额税率为0.5元/斤(500克)或0.5元/500毫升。从量定额税的计量单位按实际销售商品重量确定,

8,如何确定各种酒类产品适用的消费税税率

1.外购酒精生产的白酒,应按酒精所用原料确定白酒适用税率。凡酒精所用原料无法确定的,一律按照粮食白酒的税率征税。 2.外购两种以上酒精生产的白酒,一律从高确定税率征税。 3.以外购白酒加浆降度,或外购散酒装瓶出售,以及外购白酒以曲香、香精进行调香、调味生产的白酒,按照外购白酒所用原料确定适用税率。凡白酒所用原料无法确定的,一律按照粮食白酒的税率征税。 4.以外购的不同品种白酒勾兑的白酒,一律按照粮食白酒的税率征税。 5.对用粮食和薯类、糠麸等多种原料混合生产的白酒,一律按照粮食白酒的税率征税。 6.对用薯类和粮食以外的其他原料混合生产的白酒,一律按照薯类白酒的税率征税。 7.对以粮食

原酒作为基酒与薯类酒精或薯类酒进行勾兑生产的白酒应按粮食白酒的税率征收消费税。 8.对企业生产的白酒应按照其所用原料确定适用税率。凡是既有外购粮食、或者有自产或外购粮食白酒(包括粮食酒精),又有自产或外购薯类和其他原料酒(包括酒精)的企业其生产的白酒凡所用原料无法分清的,一律按粮食白酒征收消费税。粮食白酒、薯类白酒 20%+0.5元(定额税率 0.5/500克)其他酒 税率 10%配制酒属于其他酒,消费税税率为 10%

9,如何计征白酒类产品消费税

财政部、国家税务总局《关于调整酒类产品消费税政策的通知》(财税[2001]84号)对酒类产品消费税政策作了调整,并规定从2001年5月1日起执行。在执行新的政策规定时,如何计征白酒类产品消费税。一、按照调整后的酒类产品消费税政策规定的计税办法,对粮食白酒、薯类白酒实行从量定额和从价定率相结合计算应纳税额的复合计税办法;停止执行外购或委托加工已税酒和酒精生产的酒、外购酒及酒精已纳税款或受托方代收代缴税款准予抵扣政策:停止执行对小酒厂定额、定率的双定征税办法,一律实行查账征收。为此白酒生产企业会计核算要求反映的主要内容有:1、分类核算各种白酒产品的销售数量、销售金额情况;2、分类核算各种原材料、半成品的购进数量、购进金额,生产领用数量、领用金额情况;3、分类核算各生产车间完工的半成品、产成品、在产品数量情况;4、分类核算用于馈赠、职工福利、奖励、集资、广告、样品,以及用于生产非应税消费品和在建工程、管理部门、非生产机构、提供劳务等方面应税酒的移送使用数量情况;5.分类核算委托方提供的各种原材料,以及加工生产产成品数量,委托方收回数量,代扣代缴消费税情况;6、核算反映各种酒类产品出酒率情况;7、核算反映生产、贮存、灌装过程中酒的挥发损耗率情况; 8、小酒厂必须进一步建立健全会计核算,停止执行对小酒厂定额、定率的双定征税办法,一律实行查账征收。二、对酒类企业购进的酿酒原材料,外购酒基、半成品酒实行查验制度。白酒产品消费税是按白酒产品所耗用的原材料,实行差别比例税率从价计征的,因此为防止纳税人用高税率原料生产申报低税率的酒类产品,企业购进原材料,外购酒基、半成品酒,特别是低税率酿酒原材料,外购酒基、半成品酒入库时,应当通知税务机关派员到现场查验实物,与入库单、进货发票核对是否相符,不符的,对生产销售的酒按高税率计征消费税。三、控制企业酒的损耗数量,测定一个酒的损耗率。企业酒的损耗率应控制在规定的损耗率之内,据实报损。超过部分,没有充分理由的,应视同销售,依率征税,防止企业隐瞒用自产酒类产品用于馈赠、招待、职工福利、奖励等方面不申报纳税。四、正确测算白酒的生产数量。白酒生产方法有液态法和固态法两种,液态法生产白酒第一步是生产95度原酒(酒精)作半成品入库;固态法生产白酒第一步生产55度至75度原酒(酒基)作半成品入库。第二步是用半成品原酒勾兑配制成各种浓度的商品酒。怎样计算商品酒(产成品酒)的数量,首先要计算出各种酒度的折算率,折算率是把高浓度酒勾兑配制成商品酒时不可缺少的计算因素,其计算公式为:折算率=原酒酒度的重量%÷商品酒酒度的重量%×100%然后依据折算率计算出生产白酒数量,其计算公式为:商品白酒产量=原酒(酒基)数量×折算率计算折算率时应注意,酒度的重量要查酒度、重量对照表。不能用原酒酒度除以勾兑后白酒酒度求折算率,因为酒度是酒水溶液中所含纯酒精的容量体积占的百分比,不能说明一个单位酒度的重量。五、对酒类企业2001年5月1日以前购进已税酒及酒精抵扣消费税要进行结算,已纳消费税税款没有抵扣完的一律停止抵扣。