本文目录一览

- 1,白酒是哪几个环节交税白酒批发环节要交吗

- 2,白酒行业是如何征收消费税的呢

- 3,依据我国消费税暂行条例白酒在批发环节是征收增值税还是征收消费

- 4,销售白酒需要交什么税

- 5,烟酒的消费税在什么环节征收

- 6,酒厂 消费税

- 7,酒类消费税问题

1,白酒是哪几个环节交税白酒批发环节要交吗

你的白酒找别人买的就只涉及增值税,1453块的增值税.(17%算的,如果是小规模就是291.26元)

如果你的白酒是自己酿的然后卖,就要交消费税.

2,白酒行业是如何征收消费税的呢

白酒税收大部分在企业就给承担了,其中消费税就是企业给交了。销售环节不再征收消费税。

需要的,酒类是交税比较高的,在销售环节需要增值税和消费税

白酒在批发环节,征收增值税,不征收消费税

3,依据我国消费税暂行条例白酒在批发环节是征收增值税还是征收消费

你好!白酒在批发环节,征收增值税,不征收消费税如有疑问,请追问。

白酒在批发环节只征收增值税,不征收消费税。

白酒在生产、批发及零售等各个环节都需要征收增值税,而消费税则只需要在生产环节征收,其他环节则不用征收。

4,销售白酒需要交什么税

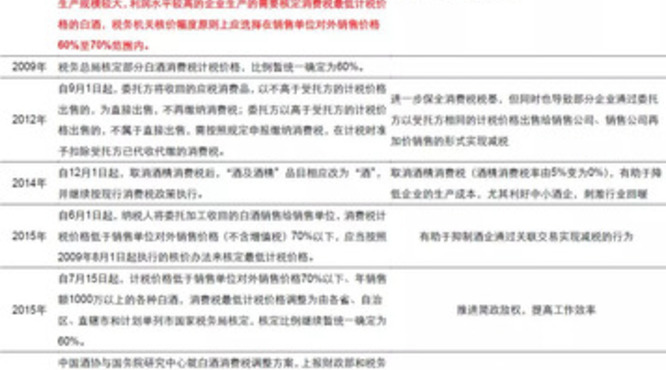

因为消费税的征收方式是在生产环节一次性收取,流通环节是不征收消费税的。所以原来白酒厂商往往靠建立一个销售公司,通过低价卖给销售公司,再由销售公司高价卖给其他企业或个人,这样可以按低价缴消费税,而销售公司不需再缴消费税,从而达到避税的目的。原来这种方法销售公司至少少纳了70%的消费税,数目非常可观。

1.生产企业销售白酒需要交增值税(17%)、消费税【20%加0.5元/500克(或者500毫升)】、企业所得税(25%)等 。2.商业企业销售白酒需要交增值税(17%)、企业所得税(25%)等

5,烟酒的消费税在什么环节征收

对于这个问题,我们应该了解到: 一.如果是烟酒厂将生产出的烟酒批发给烟酒批发企业,那么烟酒厂只要交大概一箱150的定额税及56%或36%从价消费税即可。 二、如果烟酒(批发)销售企业将从烟酒厂购买的烟酒又销售给零售的单位,那么烟酒(批发)销售企业,要再征一道5%的从价税的。 三、如果烟酒(批发)销售企业又将烟酒销售给了其他的烟酒(批发)销售企业,则可以不用征税。

消费税只在应税消费品的生产、委托加工和进口环节缴纳,在以后的批发、零售等环节,因为价款中已包含消费税,因此不用再缴纳消费税,但税款最终由消费者承担。

烟酒的消费税大部分在生产销售环节征收,但卷烟在批发环节加收一道消费税(税率5%)!

6,酒厂 消费税

(2)甲酒厂:①销售委托加工收回的白酒不交消费税。②应纳增值税:销项税额=某啤酒厂销售B型啤酒10吨给某商业公司,开具专用发票注明价款42760元,收取

第一、利用“价格”平台合理避税根源:——“从价计征” 税额=销售额×税率 =销售量×单位价×税率 二、利用关联方交易,“转让定价”是最常用的避税方法 三、案例: 1、消费税案例——酒厂售酒,低价售酒给经销商 2、预提所得税案例——外商技术转让费,低价转让给中方合资企业 3、关税案例——低价的抵岸价格,作为计税价格,进口商再转手给真正的进口商 4、所得税直接转移利润案例——“高进低出”将高税区的利润转移给低税区的关联方 5、所得税“搭桥”转移利润案例——如果交易双方不是关联方,可以通过在与真正交易对象所在地的关联方“搭桥”实现利润转移 6、所得税构造“信箱公司”转移利润案例——通过在避税地注册一个用来“搭桥”的信箱公司起到转移利润目的 7、所得税“膨胀成本”冲减应纳税所得额案例: (1)工资成本膨胀案例 (2)原材料进成本膨胀案例 (3)费用成本摊销 (4)固定资产折旧成本 (5)广告宣传费进成本——如:广告费进成本控制不得超过销售收入2%总公司超过2%,子公司不足2%,就可以让总公司的广告费,由不 足2%子公司承担;又比如,如果两个子公司,甲地所得税税负重, 可以让甲公司承担 8、增值税案例 (1)利用混合销售与兼营业务税收政策区别,将混合销售产品价格转化为服务费 第二 利用“漏洞”平台避税筹划方法研究 一、漏洞三种形式 二、纳税人钻漏洞好处 1、增值税漏洞 2、消费税漏洞 3、营业税漏洞 4、关税漏洞 5、企业所得税漏洞 6、个人所得税漏洞

7,酒类消费税问题

1、消费税是在“国税”交。2、这种情况,由B交纳消费税,因为酒水是由B生产的;A不用交消费税。不同的酒有不同的计税方法和消费税税率,你没说是什么酒,没法计算。A公司做购入处理:借:库存商品[包括包装物和酒水]贷:银行存款、应付账款等出售时:借:银行存款贷:主营业务收入应交税费结转成本:借:主营业务成本贷:库存商品

消费税属于中央级收入,由各级国家税务机关负责征收管理。在生产环节,纳税人生产的应税消费品,由生产者于销售时纳税。其中自产自用的用于本企业连续生产应税消费品的不纳税;用于其他方面的,于移送使用时纳税。委托加工的应税消费品,由受托方在向委托方交货时代扣代缴。如果受托方是个体经营者,委托方需在收回加工应税消费品后向所在地主管税务机关缴纳消费税。也就是说消费税肯定是由A公司缴纳,但如果B公司是个体经营者,A公司就需要自行缴纳消费税,如果不是,B公司就要在向A公司交货是代扣税款并代为缴纳。委托加工应税消费品的由受托方交货时代扣代缴消费税。按照受托方的同类消费品销售价格计算纳税,没有同类消费品销售价格的,组成计税价格。 组成计税价格=(材料成本+加工费)÷(1-消费税税率) 应纳税额=组成计税价格×适用税率国家针对不同的酒类有不同的消费税税率。根据财税(2001)84号《关于调整酒类产品消费税政策的通知》规定,从2001年5月1日起,凡在中华人民共和国境内生产、委托加工、进口粮食白酒、薯类白酒的单位和个人,实行从量定额和从价定率相结合计算应纳税额的复合计税办法。粮食白酒、薯类白酒消费税税率相应调整为定额税率的比例税率。粮食白酒、薯类白酒的定额税率为每斤(500克)0.5元,比例税率规定为:粮食白酒25%;薯类白酒为15%。此外,对外购或委托加工已税酒和酒精生产的酒,其外购酒及酒精已纳税款或受托方代收代缴税款不再予以抵扣。计算应交消费税时: 消费税应纳税额=销售额×税率。借:主营业务税金及附加 贷:应交税金——应交消费税 交纳时: 借:应交税金——应交消费税 贷:银行存款/现金 公司的会计分录大致如此,针对具体的的境况应具体分析。

基酒对于酒类行业来说只是半成品,但是税法上对于半成品的投资转让也是视同为销售的!酒类商品是属于税法上规定的消费税的应税项目的,税法上说明,酒是酒精度数在1度以上的各种酒类饮料。很明显基酒也是属于酒类的范畴的,所以基酒在发生视同为销售行为时是需要交纳消费税的!应该归属于其他酒类,消费税税率为10%!