数字往往更能客观地说明问题。

我们在对中国白酒十年来的事件、数据梳理过程中发现,18家白酒上市酒企(注:由于皇台酒业的特殊性,故不在本篇研究范围之内)在这几年来的营收数据变化,也可以用“澎湃”二字形容,值得我们回顾和研究。尤其是,这些白酒上市公司,它们基本代表了一线酒企、省级龙头酒企、特色酒企,因此,用数字看它们近十年的营收变化,有助于让我们找到中国白酒发展的路径。

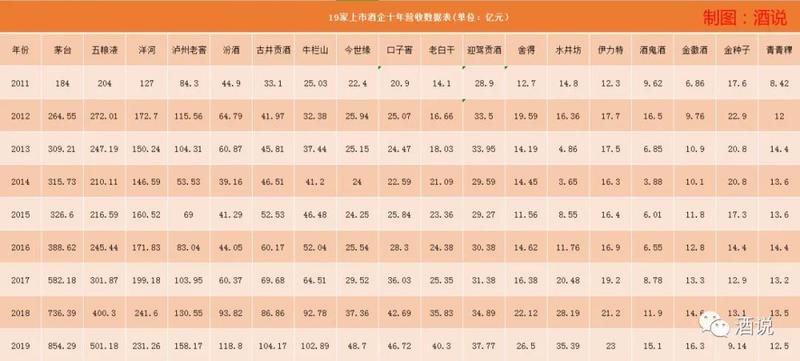

注:以上数据来自企业2011~2019年业绩公告

1

当一份数据摆在我们面前时,最先受到关注的自然是那些增长型企业,同样,当看到18家酒企营收数据时,最吸睛的就是一直动力十足的酒企——茅台、五粮液和牛栏山,虽然五粮液在行业调整期业绩有所下降,但很快又在2016年实现增长。

注:以上数据来自企业2011~2019年业绩公告

要知道,2013~2015年的调整期,白酒企业的排名发生了很大变化,但是这三家却成为特别的存在。更有意思的是,这是三家类型完全不同的企业,其中茅台、五粮液代表了高端酒,牛栏山代表了大众酒。

三家企业中,茅台和牛栏山的营收数据一直保持着稳健的增长,作为最“特别”的存在,牛栏山的百亿值得研究。从2012年起,牛栏山酒厂“以牛栏山42度陈酿为先锋、针对区域投放重点产品”的策略,逐步向华北地区、长三角及珠三角区域拓展市场。得益于白酒业务不断推进全国化战略,其中2012~2017年白酒外埠收入从11.66亿增长至45.16亿,复合增速高达31.1%。其中,长三角、珠三角区域收入增速在70%以上。2018年第一季度外埠(非北京市场)实现营收43.46亿,占总营收的60.18%,同比增长71%。牛栏山全国性市场的大爆发,多区域汇量迅速成就了该企业的泛全国化。

茅台酒则是在于股价和产品价格的一路上扬,这9年期间,(更准确地说直到今天)53度飞天茅台的价格只上调了三次,这和其他高端白酒有很大的不同,但它的市场价格却变化很大,除了深度调整期时有所下降,一直保持了上升趋势。同时,因为茅台的热销,也带领了酱酒品类在2018年时迎来第二次热潮。

五粮液的成功和茅台有异曲同工之处,同样都是高端酒核心大单品的带动,让五粮液成功地稳居在中国白酒企业的龙头位置。应该说,五粮液在战略规划方面,一直都走在行业的前列。2014年5月,成立5人领导小组,试行“直分销”模式;2015年,五粮液混改方案出台,将员工和经销商纳入企业发展红利分享机制;2017年,李曙光主政,开启二次创业,实施“百城千县万店”工程;2017年前后,推进“数字化五粮液”;2018年,五粮液实行价格双轨制,以“大国浓香·中国酒王”为品牌定位,大刀阔斧清理品牌,坚定执行核心品牌五粮液“1+3”战略和系列酒品牌“4+4”战略。2019年,第八代经典五粮液正式跨版上市,分批多渠道下架73款同质化产品,三家系列酒公司整合为一,五粮液集团顺利实现千亿目标。

2

很少有企业能“逃”得过2013~2015年的深度调整期,但是,能在调整期后迅速调整到位的,也并不多。这其中,泸州老窖、洋河、水井坊表现出了超强的能力,舍得的增速没有另外三家快,但也实现了较好的增长。

注:以上数据来自企业2011~2019年业绩公告

尤其是泸州老窖,2014年跌出百亿阵营,更可怕的是营收业绩“腰斩”,而2017年却又漂亮地回归到百亿阵营中,它可以说是调整最快的一家酒企。

这几年来,泸州老窖经历了从汇量增长到聚焦五大核心单品,经历了国窖1573价格的几番调整,再到2019年国窖1573单品过百亿,这对于泸州老窖来说有更深层次的意义。我们看百亿军团中,茅台、五粮液这两个企业在当初突破百亿的时候,主要是靠一个产品实现的,即53度飞天茅台(包括高度和低度)、“普五”(高度和低度),这种品牌力不仅仅是知名度,更核心的在于其对价格带的占有。国窖1573百亿规模的突破,有利于其构筑在高端酒市场的话语权。再说点利润方面的话题,近两年来从上市白酒企业的利润增长情况来看,能在中高端及以上市场占住位的酒企,市场情况更为乐观。在未来的市场发展中,高端酒形象越突出,其竞争力就越强。

2011年对于洋河来说是很重要的一年。这一年,洋河突破百亿规模,成为百亿俱乐部成员之一,而当年的百亿俱乐部也只有五家酒企,另外四家分别是茅台、五粮液、泸州老窖和郎酒。2012年作为酒业黄金十年的最后一年,洋河的表现无疑是很有亮点的,营收同比增长35.61%。据了解,2008年到2012年是洋河增长十分迅速的五年,其增速达到了7倍。而深度调整期,受行业的影响,洋河营收有所下滑,但到了2016~2017年,洋河又开始了增长。不过,2019年洋河的营收小幅下滑4.34%,但是,这一年对于洋河来说,是“主动调整”的一年,也是洋河赋能蓄势“下一个十年”的开端。通过“停货”、“控货”,加大力度清理市场库存,提前在消化强周期库存;重点围绕洋河、双沟“双名酒”品牌进行升级调整,在成立双沟品牌事业部的同时,增设了13个高端品牌分公司,在产品方面,通过主推梦6+,抢占次高端市场。

水井坊是中国唯一一家由外资控股的白酒上市公司,一直走高端路线。在黄金十年期间,得益于高端酒的强大市场需求,水井坊的业绩情况表现不错。但随着2012年三公消费的限制,尤其是高端酒在此时受挫情况最为明显,而只有中高档产品的水井坊,无疑在此时经历了“重击”。而在2016年市场弱复苏的情况下,新商务、新中产等阶层的崛起,也使水井坊获得了新的发展动力。

作为川酒的六朵金花,舍得酒这几年来几经调整,2016年天洋控股集团入主,之后又发展老酒战略,必须承认的是,在如今的大风口下,老酒战略也为舍得找到了新的目标和动力。

3

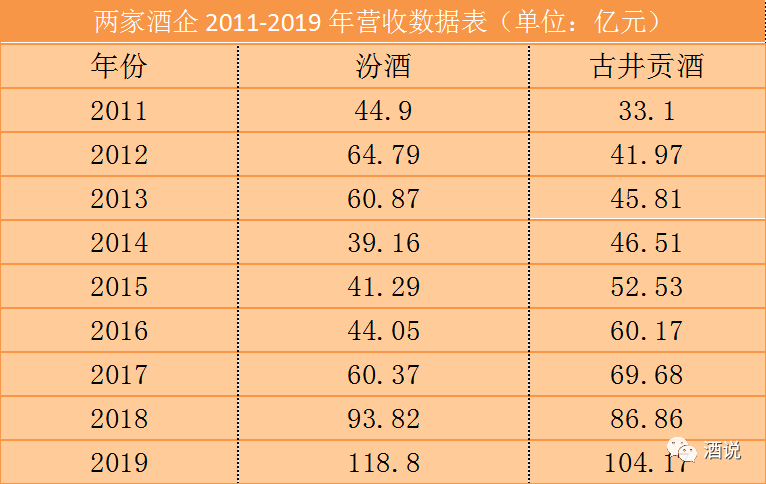

注:以上数据来自企业2011~2019年业绩公告

用快速崛起形容汾酒、古井贡毫不为过,它们同样是在2019年进入百亿军团,但又走了两条不同的路线。

汾酒在产品方面是全价格、全渠道的占有,多品汇量对其起到了很大的作用。汾酒的产品包括青花汾酒、老白汾、巴拿马汾酒、玻汾等。从最近几年各产品发展来看,青花汾酒和玻汾的占比正在逐渐上升,一个面对中高档酒市场,一个面对光瓶酒的大众酒市场,显然两大核心大单品让汾酒获得了不错的增长。还有一个原因需要注意,那就是政府的赋能,汾酒在2017年初和山西省政府签订了经营责任状后,就如虎添翼。

在2016年收购湖北白酒品牌黄鹤楼后,古井集团便开启了“双品牌双百亿”的战略规划,不过目前来看,古井贡酒贡献的力量更大一些。最主要的是,古井贡酒在酒业复苏期,抓住了次高端酒市场的红利,及时进行了产品结构升级的战略规划,并取得了成功。从2017年开始,古8以上产品迎来爆发,中高端的成功起势带动公司进入新一轮成长期。我们从2015~2019年古井贡酒营业收入快速增长可以看出,从2015年的52亿到2019年的104亿,古井贡酒增长势头强劲。

4

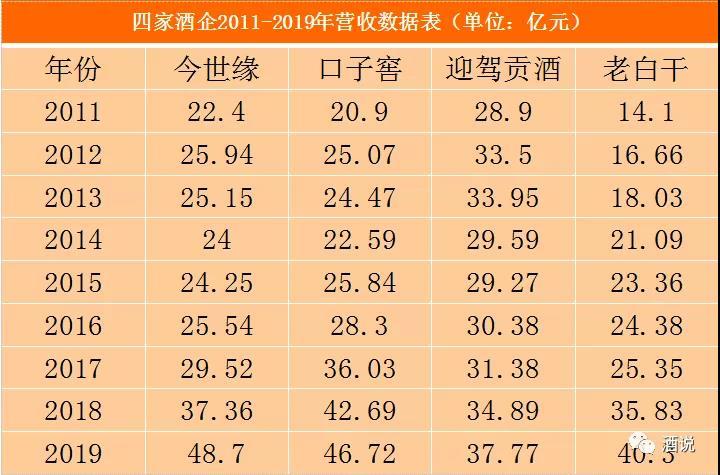

今世缘、口子窖、迎驾贡酒上市的时间还不长,分别是在2014年7月3日、2015年6月29日和2015年5月28日在上交所挂牌上市。根据其IPO的招股说明书和上市业绩公告的营收数字来看,尽管这9年时间有起有落,但总体来看还是稳的。

注:以上数据来自企业2011~2019年业绩公告

今世缘和口子窖两家酒企有两个共同的特点。一是都是中高档酒占比很高的企业,二是主要市场都在省内。市场主要在省内的好处是,对核心消费群体把控较严,只要不出其他问题,市场份额就不会有大的变化。当然,有利就有弊,资源过于集中于省内,也会让酒企的增长乏力,尤其是这两年古井贡酒在中高档酒市场的崛起,无疑抢占了口子窖的市场份额。

迎驾贡酒开辟了新的品类路径,从2015年开始着力于生态洞藏酒的打造,这也成为其开启中高档酒路线的主要动力。据了解,其生态洞藏系列在2016年的时候增长达到了270.15%。

老白干是这一组里唯一实现连续9年营收增长的企业。2017年3月17日,衡水老白干发布公告收购联想丰联酒业,将孔府家、文王、武陵酒、河北承德乾隆醉酒业四家酒企纳入囊中,在其2018年的报表中显示,老白干酒增长10亿元,或许与收购这四大酒厂有很大关系。近两年来,衡水老白干在产品结构上也在做调整,向中高档酒市场进军。

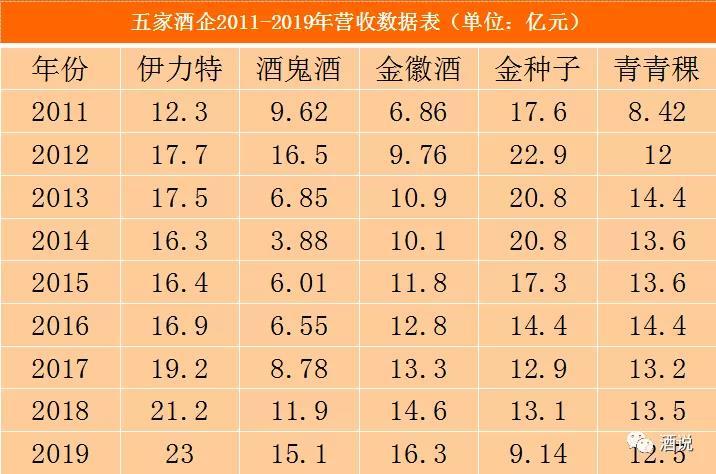

5

亟待提高的区域品牌

相对来说,上市白酒企业中,区域品牌的营收表现显然比不过一线酒企和省级龙头企业,它们需要继续发力。

注:以上数据来自企业2011~2019年业绩公告

伊力特、金徽和青青稞酒,这三家来自西北的酒企,除了伊力特酒在2018年营收达到21.2亿元,另外两家只有十几个亿的盘子。三家酒企这几年来并没有特别实质性的动作,或许因为处于偏远地区,其走出来也不容易。而伊力特的大商合作模式,是其在省外获得增长的主要原因。金徽酒是这几家公司中上市较晚的企业,2016年3月10日在上交所挂牌上市,值得注意的是,今年被豫园股份收购以后,或许有利于其在省外市场的开拓。

金种子在2015开始营收下滑。究其原因,主要是产品结构没有升级成功,在竞争激烈的安徽市场上,大众酒市场竞争太过激烈。而事实上2015年左右金种子就已经意识到中高档酒的重要性,这几年也一直在做结构升级的工作,只不过多方面的市场因素,使之在这方面还未有太大建树。

酒鬼酒值得一提,内参酒作为价格在1000元以上的单品,近两年对其起到了明显的拉动作用,其通过文化营销向消费者和核心客户进行年份酒推广,市场逐渐起势。并且,酒鬼酒是这几家唯一在省外有样板市场的企业,河南、河北等地增速明显,也使得它增长动力强劲。另外,其2020年市场情况良好,由此可见,酒鬼酒已经找对了发展的路子,剩下的就是时间的问题了。

文章来源:酒说订阅号