安徽光瓶酒市场容量预计在70-80亿元左右,主流价格带主要集中在15-25元,并逐渐呈现从价格带聚焦向品牌聚焦的趋势。从价格到品牌,安徽光瓶酒市场俨然形成了森严的体系与壁垒。随着全国光瓶酒市场进入新一轮竞争期,一批名酒企业加强了多高线光瓶的的产品布局,安徽的光瓶酒市场也在发生变化,全国性品牌与本土光瓶酒品牌,老牌传统光瓶酒与新兴光瓶酒之间的竞争也随之加剧。

安徽白酒市场光瓶酒整体分析

一、安徽白酒市场2020年主要数据回顾

简单回顾一下去年安徽白酒行业的主要数据,2020年1-12月安徽白酒产量(折65度,商品量)为282113.3千升,安徽白酒市场容量约为300亿左右,光瓶酒的市场份额大约在20%-25%。

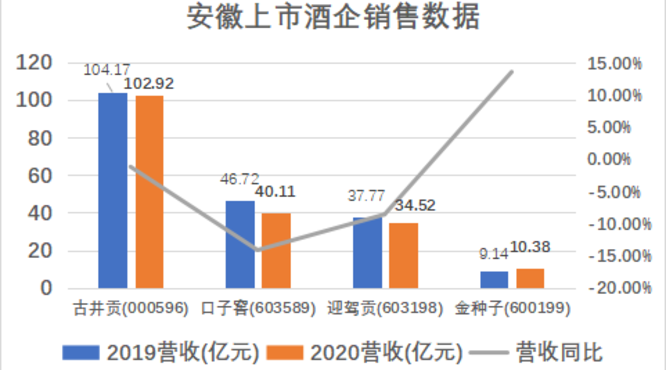

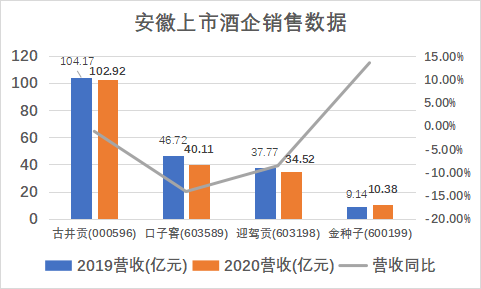

安徽上市酒企市值:1、古井贡酒1144.83亿元;2、口子窖373.44亿元;3、迎驾贡酒300.40亿元;4、金种子酒87.49亿。

二、安徽光瓶酒市场现状分析

“东不入皖,西不入川”——这句话经常被用来形容当地营销壁垒高企,竞争异常残酷的市场现状,但是在安徽省80亿左右的光瓶酒市场表现里,倒是个例外。

和君咨询认为:安徽市场光瓶酒“本土品牌不强,全国性及省外区域性品牌恒强”的市场竞争格局将会持续很长一段时间。

图1:安徽省外光瓶酒主要产品一览

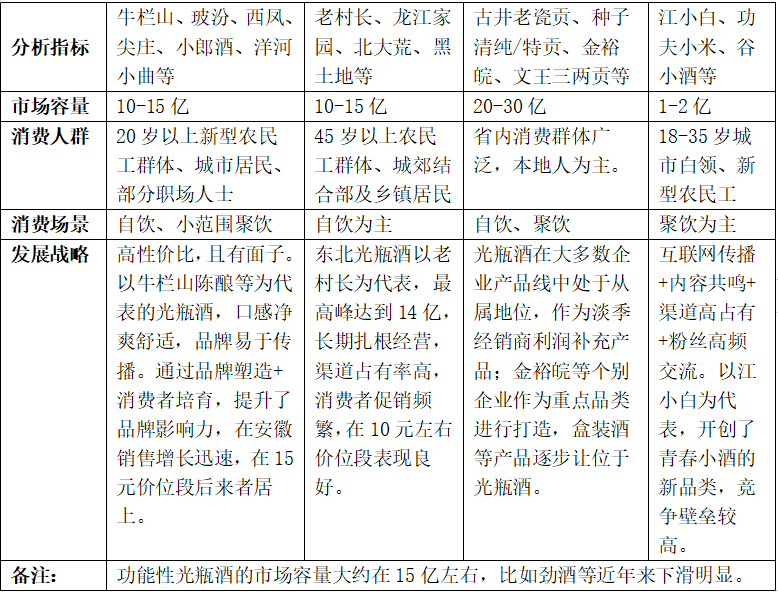

目前安徽主流的光瓶酒品牌主要有四类:第一类,全国性名酒的光瓶酒品牌,如牛栏山、波汾、西凤、五粮液尖庄、泸州二曲、小郎酒、洋河小曲等;第二类,东北光瓶酒阵营,如老村长、龙江家园等;第三类,徽酒五朵金花出产的古井老瓷贡、种子清纯等优质产品,以及本地中小酒厂在根据地市场布局的光瓶酒品牌,如金裕皖、种子特贡、文王三两贡、古漕运兼香二锅头等;第四类:小清新文化类光瓶酒,如江小白、功夫小米、谷小酒等。

图2:安徽省内光瓶酒主要产品一览

备注:功能性光瓶酒的市场容量大约在15亿左右,比如劲酒等近年来下滑明显。

安徽光瓶酒市场的部分案例解析

由于徽酒对光瓶酒产品不够重视,大多在大本营及周边市场进行布局,很难做到全省范围内的整体市场布局。笔者主要分析目前市场上体量最大的两个光瓶酒品牌。

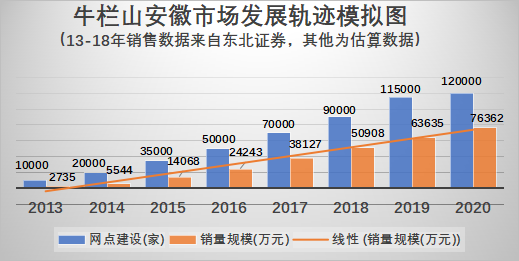

案例一、牛栏山:

两个三年实现跨越式发展,新三年逐步完成产品提价及盒装牛酒的渠道系统导入。

2013年起,牛栏山开始系统运作安徽市场;

2013-2015,逐渐实现全省16个地级市(11年巢湖撤市)的经销商布局;

2016-2018,逐步实现全省16个地级市,9个县级市,50个县的经销商布局;

2018年,安徽市场实现销售总额破5亿;

2020年,安徽市场实现销售总额破7亿。

我们通过模拟曲线图看下牛栏山在安徽市场的发展轨迹。

案例二、老村长:

伴随着牛栏山在安徽市场的不断崛起,老村长市场份额被持续挤压,市场地位岌岌可危。

在2015年左右,牛栏山仅在个别几个市场排在前列,在少数几个地级市的销量还不如红星,更是远远比不过老村长。另外,老村长在乡镇等偏远地区的铺市率非常高,老村长业务员终端拜访频次高,配套服务也十分系统完备。

2020年,老村长在安徽市场的保有量仅有3亿左右,大约为牛栏山7亿销量的一半以下。虽说产品铺市率仍然比较高,但是经销商的库存产品周转率及终端产品动销已经呈现趋缓的态势。未来极有可能进一步下滑,主要原因在于5-10元价位的产品销量明显萎缩,提价效果不如预期,15-20元的产品体量还没起来,30元以上价位的高线光瓶也站不住脚跟。

安徽白酒市场的远景规划、光瓶酒市场的发展背景及趋势

一、政策利好助推徽酒市场发展,古井贡与口子窖引领次高端产品布局。

根据安徽省市场监督管理局于2020年3月17日发布的《关于促进安徽白酒产业高质量发展的若干意见》,文件中指出,到2025年,安徽白酒企业实现营业收入500亿元,酿酒总产量50万千升,培育年营业收入超过200亿元的白酒企业1家,超过100亿元的企业2家,打造一批在国内具有更高知名度和竞争力的企业,建成全国优质酒生产、研发和原料、包装基地,构建“品牌强、品质优、品种多、集群化”的安徽白酒产业发展体系,提升安徽白酒在全国的品牌影响力。

二、安徽光瓶酒市场的发展背景及趋势

安徽光瓶酒市场的发展背景:

背景一、次高端价位:徽酒企业省内竞争主要是以古井贡和口子窖为代表的双寡头特征

市场发展态势由渠道竞争到渠道下沉以及产品认知,逐步过渡到品牌打造、消费者品牌认知等系统性的消费者培育阶段。

背景二、中档价位:省内品牌为主,古井贡、口子窖、迎驾、金种子、宣酒都有所表现。

本土白酒品牌稳步扩充中档价位白酒的市场规模,更多的是依靠产地优势、渠道能力以及消费习惯等。中档价位市场规模的扩大,也为高线光瓶提供了更为广阔的成长空间。

背景三、低档价位:门槛低,品牌多,省内酒企也开始系统梳理产品线,竞争更加激化。

随着主流价格带的上移,消费者消费能力的提高以及新进入白酒消费年轻群体的减少,低端白酒市场的规模将会逐渐缩小,省外的光瓶酒品牌交替涌现,竞争程度将会明显加剧。

背景四、新国标的颁布,进一步提高了市场上的产品进入条件以及规范了市场竞争。

市场监管总局2021年5月22日发布一批重要国家标准,其中《白酒工业术语》《饮料酒术语和分类》两项国家标准清晰界定了清香、浓香、酱香等各香型白酒工艺特征,规定了白酒和饮料酒相关术语和定义,明确了饮料酒分类原则,便于消费者在选购时了解各类酒产品的特点,将助推酒产品技术和工艺的进步与创新、规范酒产品市场健康发展。新标准将于2022年6月起开始实施。

图3:五粮液系列酒板块4+4品牌矩阵核心成员

安徽光瓶酒市场的趋势分析:

展望未来5-10年,2030年安徽光瓶酒市场整体容量预计达到120亿左右,本土光瓶酒要想杀出群狼环绕的市场,必须在“四品创新”方面进行持续性的投入。

1、品质创新:产品发开理念要贴近消费者需求,并符合行业趋势;

酱香的酒体特点,酱香、窖底、醇甜,回味悠长,酱香突出等特点,细嗅有花果香,酒花饱满,酒色微黄,晶莹剔透,酒体绵柔醇厚,空杯留香持久。考虑到消费者口感周期性的需求,从浓香的柔和到绵柔,再到绵厚,消费者对酱香酒的口感要求也在发生微妙的变化,酒企不应该局限于传统的12987工艺。

2、品类创新:从浓香光瓶酒到兼香光瓶酒再到酱香光瓶酒,光瓶酒香型品类逐渐丰富;

虽然市面上酱香型光瓶酒还极为少见,酱香品鉴类光瓶酒在市场上也不流通,但潜在市场和消费需求还是有的。比如贵州求是酱酒.年份光瓶,主打68-268价位段。产品包装采用紫蓝绿三大主色调,还在瓶身上明确标注了粮食基酒的年限、酿造与勾调时间。光瓶酱酒集合了酱酒高溢价和高线光瓶性价比这两大热门品类优势,使得产品更具竞争力和卖点。又如双香酱酒,一款以香、柔、顺为酒体特点光瓶酱酒。舍去复杂的外包装,大胆创新,敢于直接使用玻璃瓶包装,让消费者看得见酒花,看得清酒体,还能联想到饮用的场景。再如北大仓·部优这款产品,作为北派酱酒的代表之一,在近两年的市场表现也非常不错。“爷爷的爷爷喝北大仓”,一句耳熟能详的广告语,是很多东北人关于酒的美好回忆。

3、品牌创新:市面上小酒品牌不断涌现,例如江小白、文化小米、谷小酒、光良等。

就安徽省内市场来看,古井贡酒在相继推出古井小坛、古井小罍神,古井老瓷贡等光瓶酒产品;金种子酒推出了40-99元价格区间的颍州清纯和种子清纯;沙河酒业推出40元价位的高线光瓶酒沙河特曲;还有宣酒集团35元的小宣,45元的大宣;徽酒集团推出25元的高炉窖·大窖,35元的高炉窖·小窖和58元的高炉之星等。

4、品位创新:我们常说放下面子,加强里子,去掉包装,返璞归真。

这一点,低档光瓶酒是做不到的。近几年大火的高线光瓶热,就能实现产品品位上的突破。独特的品位特征一定会引领大量圈层精英人群的聚集,通过互联网社群,将这一批核心消费者系统性的组织起来。白酒企业通过系统性的消费者培育,个性化的酒水品鉴,以及会员粉丝、社群的建立,逐步让消费者喝起光瓶酒来,不会觉得没有面子,而且很有品位。那么光瓶酒的消费群体会越来越大,光瓶酒的市场规模也会进一步扩大。市场规模的扩大也会反向刺激白酒企业更多的关注光瓶酒品类,加强酒厂基建投入和产品研发,从而带动高线光瓶酒进入快速的发展期。

市场研判:

整体来说,全国一线光瓶酒品牌牛栏山、玻汾以及东北光瓶酒阵营还将在较长时间内占据安徽省100元以下大部分的光瓶酒市场份额,小清新文化类光瓶酒市场趋于饱和,并呈现出一种此消彼长,品牌更替,敌进我退,敌退我追的竞争格局。徽酒企业近几年陆续推出多款38-99元高线光瓶酒,也传递出明确的市场信号,徽酒开始发力光瓶酒品类了。

文章来源于:糖酒快讯,信息贵在分享,如有侵权请联系我们删除