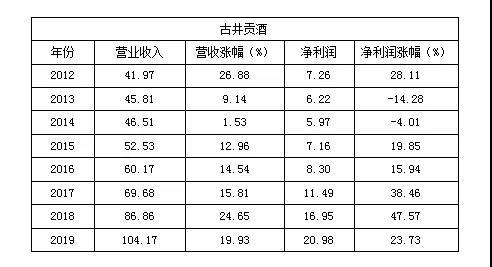

继牛栏山成功实现百亿营收(102.89亿)之后,去年的80后代表(古井贡酒86.86亿)在2019年报中披露出最新的营收与利润数据:实现营业收入104.17亿元(白酒业务101.64亿),同比上升19.93%;归属于母公司净利润20.98亿元,同比上升23.73%;每股收益4.17元,同比上升23.74%;成功跻身百亿!(旗下核心子公司方面:古井销售公司销售收入94.09亿,黄鹤楼实现营收11.54亿)

从2018年的集团破百亿到2019年的股份破百亿,再到古井贡酒股价稳定在百元以上,古井正在以稳健的发展速度和强大的抗风险能力宣示着四届名酒的复兴与归来。其实整理年报数据就能发现:从2012年到2019年,所有白酒上市公司里面历经调整期业绩实现稳定增长的只有两个企业,一个是古井,而另一个是茅台。因此“抗风险能力极强”对古井而言可谓恰如其分,同时份量非常重。

这种稳健同样体现在资本市场层面:有股民评价如果从2005年时买入的话,持有到现在股价翻了一百多倍。而据中国上市公司市值管理研究中心发布的“十年市值长跑冠军榜”:自2009年4月30日至2018年4月30日,在上市时间满10年的1571家上市公司中,真正称得上市值持续增长的长跑冠军仅仅只有9家公司,古井贡酒作为唯一的白酒上市公司赫然在列,可谓10年10倍!

可以说古井在一定程度上是被低估的,甚至说是许多人还没有意识到的价值洼地,比如说:

1、业内少有的双名酒品牌拥有者:古井贡酒为四届名酒,老八大之一;黄鹤楼为两届名酒,最早入选为十三大,均为徽酒与鄂酒阵营中的唯一名酒单元,品牌基因与势能明显,而目前所有白酒上市公司中只有洋河具备这样的双名酒内核。

2、比如说2008年上市的“年份原浆”系列,竟然是注册商标,并经过10多年时间培育成功地细分为一个浓香亚品类。此外,更关键在于丰富的产品线延展空间:从最初的献礼版到古5,以至于后来细分的古8、古16和古20,消费者一看就明白价格升级,同时紧抓此轮次高端风口;

据渠道调研反馈,春节前有望完成全年任务近50%,其中古20、古16翻倍增长,古8增速超50%,中高端产品放量明显。年份原浆主力大单品批价稳定,渠道毛利保持10%以上,整体价盘稳中有进,省外扩张方面江苏和河北等新市场实现较高增长。

3、比如说2010年开始落地执行的“三通”:路路通(扩大品牌影响),店店通(抢占市场占有率)和人人通(消费者口碑建设),已经深度精耕安徽市场,目前省内占比不断扩大,同在是河南和山东市场积极复制。

业内人士看来,徽酒古井与口子是两种模式,古井更侧重于前期投入巨大的深分销模式,口子则是大商模式,古井模式的特点在于前期投入大,但是随着市场规模的壮大与成熟,在后期抗风险性强,逐步进入到费用效果的反哺期,收割红利,这种模式的优越性正在逐步彰显,并有利于净利水平的提升。

年报中古井贡酒也披露了2020年度公司经营计划:2020年计划实现营业收入116亿元,较上年增长11.36%;计划实现利润总额29.90亿元,较上年增长4.08%。从同时披露的2020年Q1数据来看:营收32.81亿,净利6.37亿,同比减少均在10%以上,尽管在稳价和资金方面出台了许多利好应对政策,但依然受到了疫情影响。

在酒说看来,古井的后百亿的关键在于两点:全国化与次高端。前者解决的是战略增量问题,包括河南、山东等地产酒不够强的市场,空间很大,导入三通模式;在江浙沪华东市场通过大商资源渗透,先做强点;而湖北市场通过并购黄鹤楼,则实现了更大的想象空间。次高端方面除了丰富的产品线与储备之外,这几年一方面借势消费升级,另一方面通过持续的央视春晚高举高打,有效地提振了品牌高度与品牌宽度,为全国化和次高端赋能。

现在提到老名酒,似乎重心在强调一份历史传承与荣耀,而在酒说看来:古井贡酒则通过持续的品牌打造和规模扩大,正在谱写名酒不老的新故事,如果说活着就是最大的传承,显然活得好才是名酒的最强表达。

文章来源:酒说订阅号