来源:新浪财经

新浪财经上市公司研究院白酒浪头/肖恩

20年来,白酒行业的发展经历了3次较大的外部事件的冲击,但无论是2003年的非典疫情,还是2008年的金融危机带来短期经济失速以及2012年打击三公消费的利空,影响的都是需求端的短期景气度,并未能改变行业自身发展的长期逻辑,尤其是在2003年非典后白酒行业更是开启了此后的黄金十年。

此次爆发的新型冠状病毒肺炎疫情与2003的非典相比,无论从病原体、疫情爆发的时间以及对经济和终端消费带来的负面影响都是非常接近的。鉴于此,新浪财经上市公司研究院复盘各上市白酒公司在2003年的业绩、股价以及估值水平的表现,旨在拨开短期负面事件乌云,提供更为本质的观察。

三次事件冲击短期影响不可避免

尽管茅台处在白酒行业金字塔顶端,但在过去三次外部事件的冲击下,业绩也都或多或少受到影响。一方面终端销售下降导致经销商打款意愿不强,而另一方面公司为了帮助渠道度过难关也采取了相应的优惠措施,这些都影响了公司的业绩增速。

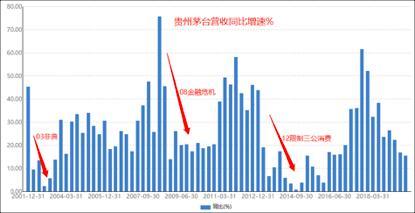

2003年非典疫情(2002年11月-2003年7月)期间,贵州茅台上半年的营收增速和归母利润增速分别为5.59%、5.98%,较2002年的13.4%、14.78%明显下降。公司股价从2003年3月的最高收盘价27.83元下跌至9月最低收盘价20.71元,下跌幅度达到24.97%。

2008年全球金融危机,受经济增速下滑和消费需求不振的影响,贵州茅台2008全年营收和利润增速分别为13.88%、34.22%,较当年前三季度的45.49%、97.72%大幅下滑,较2007的47.6%、83.25%也有明显下滑,可见2008年茅台四季度业绩受到的冲击较大。公司股价从2008年7月的最高收盘价162元下跌至11月最低收盘价85.78元,下跌幅度达到46.89%。

2012年限制三公消费,影响在2013年逐渐开始显现。贵州茅台2013年上半年的营收和归母利润增速分别从2012年的43.76%、51.86%骤降至6.58%、3.61%,公司股价从2013年1月初的206.94元下跌至12月底的122.5元,下跌幅度达到38.58%。尽管下半年有所恢复,但受到后续行业塑化剂黑天鹅事件的影响,直到2016年行业才全面复苏。

估值方面,20年来茅台的平均估值PE(TTM)为28.87倍,而三次外部负面事件的冲击将其估值水平拉低至16、19、9的PE(TTM)-1倍标准差附近的底部位置,均带来了较为可观的买入机会。当前,贵州茅台的PE(TTM)为32倍左右,处于历史平均水平以上。此次疫情或也将对公司的估值产生一定影响。

短期Q2业绩放缓,但H2快速改善

复盘2003年非典期间,茅台一季度二季度业绩明显受影响,较上年有明显下滑。但是三四季度的业绩却快速改善。第三季度、第四季度的营收增速分别高达33.18%、80.1%,而单季度利润增速更是高达43.92%、249.99%。

复盘2003年非典,首次报告案例出现在2002年末,疫情于2003年2月春节后开始快速扩张,政府开始全力以赴应对疫情,2003年5月非典疫情开始有所好转,北京非典新增病例降至零例,6月后中国内地实现确诊病例、疑似病例、既往疑似转确诊病例数均为零的“三零”纪录,因此非典疫情在7月基本解除,持续时间大约半年。

尽管非典上半年就已经基本结束,但是市场恢复信心需要时间。贵州茅台在10月底公布公布当年三季度业绩时,股价才真正见底,2004年初回升到非典爆发以前的估值水平。

历史不会简单的重复

历史不会简单的重复。2003年中国白酒消费总量还处于上升期,全年白酒行业低开高走之后,整个白酒行业也进入长达10年的黄金发展期。但当前,白酒行业整体产销量已连续3年下滑,而此轮白酒牛市也仅是中高端白酒的牛市,行业集中度在不断提升。

当前疫病短期影响不可回避,需求端将从终端滑坡向渠道最后向企业传导,2017年以来因茅台批价上行带来的库存周期预计短期受阻,价格周期趋缓甚至存在向下的风险。而每次事件冲击之下,都伴随着供给侧出清的进程,在市场总体量下降的大背景之下,龙头酒企与中小酒企的境遇或将与2003年有着巨大差别。

而此轮白酒复苏已历时3年,高端酒价格周期已趋缓,名酒库存意识强化。券商调研显示,节前跟踪库存水平总体反馈较为良性。近期,五粮液、古井贡酒等酒企与经销商和营销人员沟通,提到与经销商共同作战渡过难关、保证费用投入、力保经销商赚钱。优秀的龙头企业管理在改善,经营更理性,抗风险能力也更加强化,短期突发性事件或也将进一步提升其竞争优势。

相比之下,中小酒企的经销商资金周转等方面能力要更弱一些,渠道运转压力更大,酒企对于经销商的帮助也有限。因此经销商再次备货,预计资金打款大概率集中在名酒,使得行业继续加快向名酒品牌集中。

2月4日,茅台集团公司党委书记、董事长李保芳称茅台今年将完成“计划不变,任务不减,指标不调,员工收入不降”既定目标。