对于古井贡酒,相关分析可以直接搬2018年5月28日的《主要白酒企业点评⑤》及2019年5月4日的《主要白酒企业点评2019版之④古井贡》原文,今天只说说和本期报表相关的内容和估值调整。

首先,看好古井贡酒主要就是两点,①它是在最残酷的市场里搏杀出来的赢家,②具备从地方名酒走向全国化品牌的文化内涵和基础。

目前,这个看法没有变化。

古井贡是个简单的企业,报表非常干净。以最新的半年报为例,总资产125亿,有息负债为0,近40亿负债均为经营性预收和应付。

资产当中,可以归为类现金资产的约68亿,存货24亿(主要是基酒),厂房设备土地等经营资产33亿。以上资产中,略软一点的也就是经营资产里包含的收购黄鹤楼酒业带来的4.8亿商誉。但即便是这4.8亿,目前也没有任何减值的迹象和可能。

在现金流方面,由于期末应收票据全部为银行票据,应收账款仅0.3亿,相对于125亿总资产规模,年度过百亿的营收规模,0.3亿应收占比近于0,可以忽略。

利润表方面,本次半年报,营收59.9亿,同比增长25%,净利润12.5亿,同比增长40%。2019年进入百亿阵营,是三根指头捏田螺——稳拿了。

这个成绩不仅大大超过我的预期,相信也是超过管理层的预期的,因为就在今年4月26日发布的2018年年报里,公司管理层给出的预计是:2019年营收预计增长18%,利润总额增长6%。

由于一季报和去年年报是同时发布的,在已知一季报营收同比增长43%,净利同比增长35%的状况下,做出全年营收18%利润总额6%的展望,其实可以看出管理层对二季度情况是比较悲观的。至少在4月底时反应出来的情况,大致是悲观的。

二季度营收情况的确不怎么理想,单独第二季度实现营收仅23.2亿,对比去年22.2亿营收来看,第二季度同比增长仅4.5%,也基本吻合管理层的判断。

营收增幅不利,除了本来二季度是淡季因素之外,主要是消化今年一季度全国化招商布局带来的渠道存量。

超预期的是净利润增长,上半年净利润同比增长40%,其中第二季度净利润同比增幅超过50%,远远超过营收增长速度。

那么这个高于营收增长的净利润增长主要来自哪里呢?看利润表构成可以知道,主要是从销售费用里节约出来的。

对应上半年59.9亿营收,公司支出销售费用18.4亿,占比30.7%。相对于去年同期的33.4%的销售费用占比,相当于少支出1.6亿销售费用,直接提升净利润约1.2亿。

如果抛开销售费用节约的因素,净利润同比增长就从40%降低为27%,基本和营收增速同步。

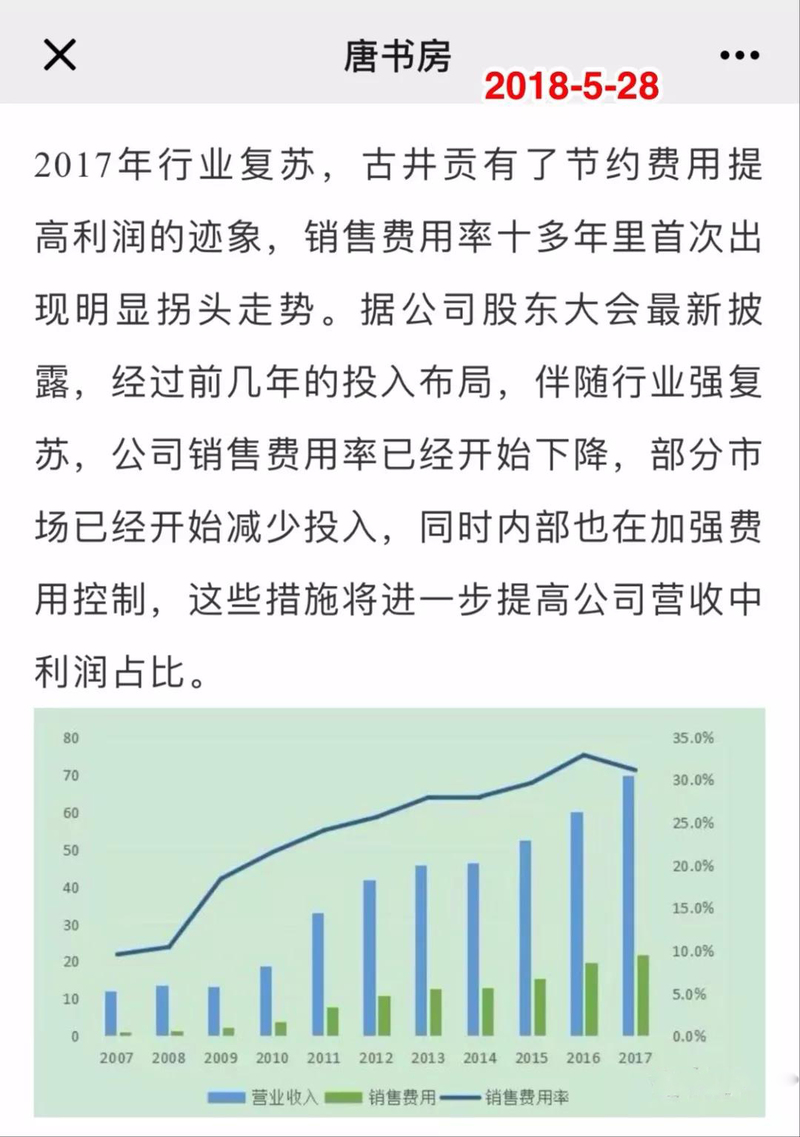

关于古井贡的费用投放和策略问题,在去年5月那篇文章里也已经写过:“自2017年行业复苏,古井贡有了节约费用提高利润的迹象”:

这次费用节约,也只是这个趋势的持续。其策略仍然是前文表述过的“炮兵轰完步兵冲”,品牌广告(炮兵,空中力量)和终端促销(步兵,地面力量)交替推进。

但这次报表里,有个不乐观的因子:黄鹤楼酒业。

古井贡2016年收购黄鹤楼酒业51%股权的时候,和原实际控制人王天龙家族(公司原名:武汉天龙黄鹤楼酒业)签过对赌条款。

承诺2019年含税营收不低于130812.5万——这数字是按照承诺2017年8.05亿含税营收,2018年同比增长25%,2019年同比增长30%计算出来的,所以有零有整的——否则将收购的股权原价卖回给王天龙。

2017和2018年的承诺,均是卡线达标,精准的已经让老唐在之前的文章里写到:“有明显的操作痕迹,有点令人生疑——申明,我不是说造假哈,我指可能利用渠道平滑销售,以完成业绩承诺,规避对赌回售条款。”

2019年上半年黄鹤楼酒业的营收仅4.58亿,同比增长6.8%。按照承诺数据,无论怎么处理增值税减税因素(政府减少的增值税是否从承诺的含税营收里减去),下半年同比增长都必须要超过50%,看上去相当艰巨。

而且还有一个难度在:由于对赌协议承诺了每年的净利润率不能低于11%(净利润/不含税营业收入),这意味着想通过大额投放费用,战略性亏损来推高营收的路,也是被睿智的天龙总提前堵死的。

不知道古井手头藏有什么巨招,能够让黄鹤楼在下半年达到50%以上的高速增长。但想必白干四年、原价退回股权这种战略性失败的事儿,古井是一定不会干的。

最坏情况可能是古井让本部的利,诱使古井渠道吞下黄鹤楼的货,硬推营收和净利润。

但若是这样,难题在后面跟着:2020年的增长承诺也是30%,而且由于2019年基数的抬高,这个30%增长难度不比今年的小——注:对赌的最后一年是2021年,承诺营收增长20%。

以今年上半年的情况看,黄鹤楼恐怕还要让古井贡梁金辉董事长本来就不多的头发,继续减少几撮。

这事儿就交给我们下属非控股子公司董事长及管理班子去操心了,我们这些付过“管理费用”的老板,只需闲坐一旁、观敌瞭阵就好。

最后,说说老唐对古井贡的估值吧。

2018年5月28日《主要白酒企业点评⑤》里,老唐清楚地写下对古井贡B的估值和看法如下:

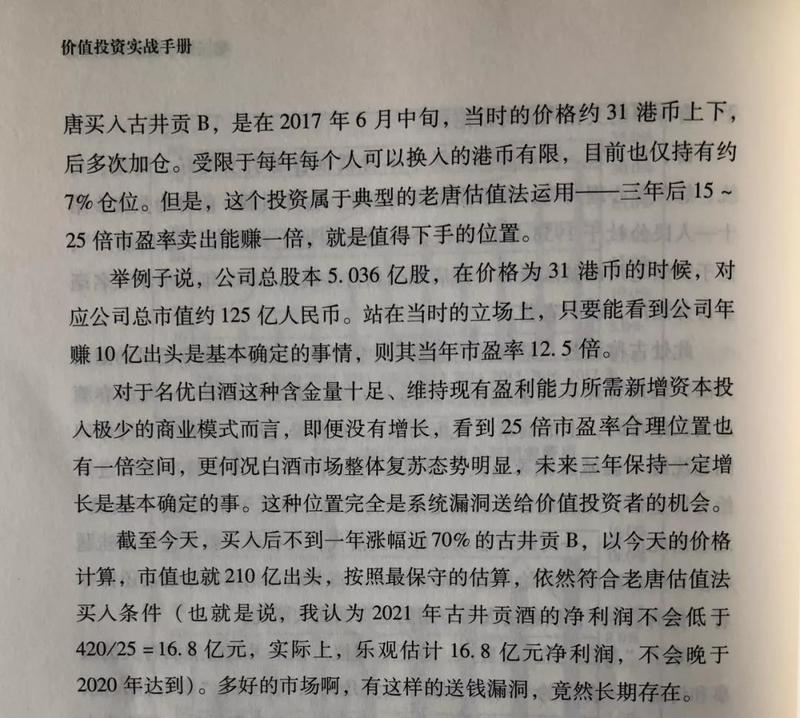

125亿市值买入,上涨70%达到210亿市值后,仍然是一个“送钱的Bug”。

自210亿市值后,一年零3个月古井贡B又上涨了约50%,今天市值约315亿。

奇妙的是,两年时间从125亿上涨到315亿后,此刻古井贡B依然低估,依然满足三年翻倍的老唐估值法买入要求。

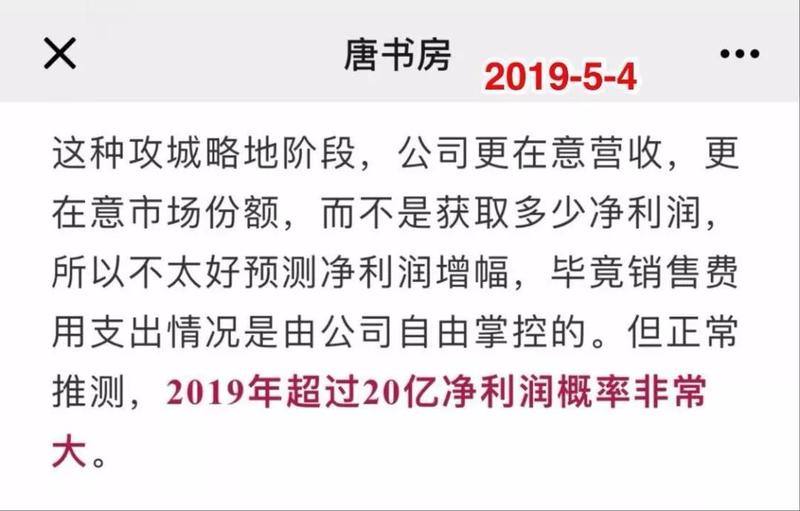

在5月4日的《主要白酒企业点评2019版④》里,老唐写到:2019年超过20亿净利润概率非常大。

现在,半年报亮相,净利润12.48亿。下半年即使是0增长,净利润也能达到20亿。

考虑到本次白酒行业性景气已经四年了,对未来三年白酒行业性的增长机会,我持相对谨慎态度——茅台除外。

但对于类似古井贡这种具有全国化能力、从竞争最为惨烈的安徽市场杀出来的winner,我认为取得超过名义GDP增速的增长概率还是非常大的。

以今年20亿(实际净利润最终落在22亿左右的概率最大)为基数考虑,按照10%增长率估算,预计2022年净利润为26.6亿。

在3%~4%无风险收益率条件下,对于净利润几乎是纯现金的古井贡给予25倍市盈率,则2022年合理估值为666亿。666亿合理市值对古井贡A和B股通用。

鉴于国际形势不确定性增加,汇率波动幅度加大,对以港币报价的B股估值额外增加10%波动幅度,即古井贡B三年后估值区间调整为666亿±10%,老唐买点调整为333亿人民币以下,当前315亿人民币位于买入区域。

特别申明:

以上观点,仅仅是老唐个人看法。由于老唐持有古井贡B,上述看法可能充满老唐的偏见和乐观,请一定要独立思考,切莫以老唐的观点为决策唯一依据。

本文展示且只展示了老唐看对的古井贡B,千万不要因此中了网络股神一贯的吹牛陷阱,误以为老唐所有的估值都是神准的,其实老唐照样看错。

比如:老唐起初给分众传媒估值2100~2500亿,以1050~1250亿之间为买点,但目前市值仅760亿左右……其他的请记忆力好的朋友补充

同样,老唐不看好的企业,照样也有涨挺好的,比如白云机场……其他的请记忆力好的朋友补充