本文目录一览

- 1,茅台镇向国家缴税多少

- 2,茅台酒2019年缴税多少

- 3,茅台集团税收归哪里

- 4,2011年茅台酒厂上税多少

- 5,股份有限公司需要交什么税

- 6,白酒企业所交税种税率

- 7,求贵州茅台的营业税金及附加的大概计算过程

- 8,德国酒水进口报关程序有哪些

- 9,委托加工收回的加价出售可以扣除已纳消费税但外购的用于连续生

1,茅台镇向国家缴税多少

一年在十亿以上。

同问。。。

2,茅台酒2019年缴税多少

2019茅台缴税325.72亿元。“2019贵州企业100强”纳税总额达到1050.90亿元,首次突破千亿元大关。较上年增加121.74 亿元,增幅达13%;占当年全省税收的82.88%,为全省财政总收入的35.26%。100强企业以增长快、比重大、贡献率高的特征,充分显示出其在贵州经济社会发展中的支柱作用和在全省税收中的重要地位。整体纳税总额在1亿元以上的企业有68户。其中,有11户企业纳税额超过10亿元。贵州茅台酒股份有限公司以325.72亿元居纳税大户首位,贵州中烟工业有限责任公司以255.05 亿元排名第二。扩展资料2019年度,茅台酒及系列酒基酒产量7.50万吨,同比增长6.88%;实现营业总收入888.54亿元,营业利润590.41亿元,同比分别增长15.10%和14.99%;归属于母公司所有者的净利润412.06亿元,同比增长17.05%。贵州茅台在2019年“双轮驱动”成效显著,茅台酒单品销售额、盈利能力持续稳居国内酒业、全球酒业第一。系列酒实现营业收入95.42亿元,同比增长18.14%。茅台王子酒完成销售收入37.80亿元,继续保持公司产品第二大单品地位,赖茅酒、汉酱酒为10亿元级单品。年报公布了茅台2020年三大经营目标——一是实现营业总收入较上年度增长10%左右;二是完成基本建设投资53.71亿元;三是安全生产实现“双百双零三低”,环境保护符合国家规定要求。参考资料来源:贵州网络广播电视台--茅台登顶2019贵州百强企业榜 去年营收超700亿参考资料来源:中国经济新闻网--贵州茅台发布2019年报:营业总收入888.54亿

3,茅台集团税收归哪里

贵州省 2020年税收2377亿,其中遵义市税收748亿。2020年贵州茅台营收980亿,净利润495亿,现金流量表支付的各项税费416亿。光光一家企业给本市贡献税收占比56%,本省税收占比18%。

4,2011年茅台酒厂上税多少

贵州茅台酒股份有限公司 2011 年年度报告应交税费 350,523,129.43 117,108,607.81元

人数是多少我倒是不知道,但我知道如果你是一个外地人就最好打消进茅台集团的念头,这里关系复杂,没有背景和人民币的人多数情况下希望渺茫。

5,股份有限公司需要交什么税

个税新方案出台后,我省上市公司的老大们该交多少税呢?年报显示——首富年薪 不敌茅台老总⊙核心提示茅台酒“老大”一年收入多少?贵州首富一年多少收入?此次国家调整个人所得税,对于贵州的这些高收入人群来说,意味着要多缴税款,个人收入要多被。

主要看税官员给你的定向了,是什么行业,还有你的经营范围,另外你是小规模还是一般纳税人,都是不一样的

这要看你的公司规模程度了。公司的规模程度,决定了交税的比例。这个税收收入的比例是不一样。不要看见合影是哪种行业?每个行业的就会给你的是不一样的。

6,白酒企业所交税种税率

1.生产企业销售白酒需要交增值税(17%)、消费税【20%加0.5元/500克(或者500毫升)】、企业所得税(25%)等 。2.商业企业销售白酒需要交增值税(17%)、企业所得税(25%)等 3.还有一系列的附加税,城市维护建设税7%,教育费附加5%,地方教育费附加2%,地方水利建设基金1%,4.印花税计入管理费用

消费税:粮食白酒、薯类白酒(根据财税[2006]33号文件,粮食白酒和薯类白酒的比例税率已统一为20%,不再区分粮食和薯类白酒)实行从量定额和从价定率相结合计算应纳税额的复合计税办法。应纳税额=销售数量*定额税率+销售额*比例税率 定额税率0.5元/斤或0.5元/毫升。消费税税目中还有一个是其他酒,税率10%可以参考一下2009年全国注册税务师执业资格考试税法一教材,很详细的。

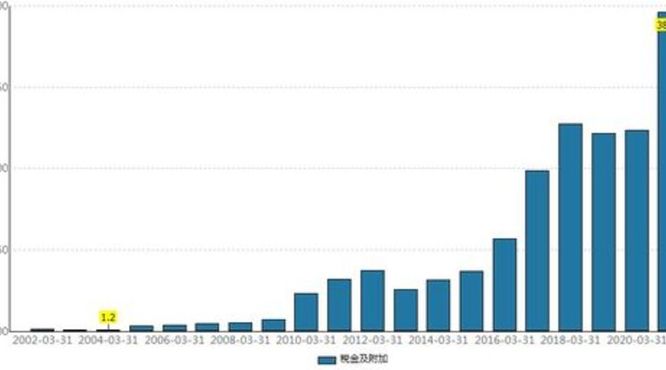

7,求贵州茅台的营业税金及附加的大概计算过程

答:《财政部国家税务总局关于调整酒类产品消费税政策的通知》(〔2001〕84号)中(二)规定:粮食白酒、薯类白酒计税办法中,粮食白酒、薯类白酒计税办法由《中华人民共和国消费税条例》规定的实行从价定率计算应纳税额的办法调整为从量定额和从价定率相结合计算应纳税额的复合计税办法。应纳税额计算公式:应纳税额=销售数量×定额税率销售额×比例税率自2001年5月、6月起,分别对酒、烟采用从价与从量混合征收消费税的计税办法。由于从量计征以应税消费品的数量为计税依据,与应税消费品价格的高低没有关系,因此,计算应税消费品的组成计税价格时,暂不考虑从量计征的消费税税额。 然后,还包括城维税和教育费附加等税费。

你好!难度太大如果对你有帮助,望采纳。

我刚刚也是算出了报表的两倍多……不知道怎么办额……

8,德国酒水进口报关程序有哪些

1、境外发货人或其代理人公司备案,需要其在进口海关办理;2、国内收货人抬头备案,需要在我国海关办理备案手续;3、官方产地证,需要国外客人提供;4、官方卫生证需要国外客人提供;5、食品标签备案,需要在当地检验检疫局办理;6、提单;7、整套报关资料,包含报关单、装箱单、发票、合同、代理报关委托书和代理报检委托书。广州进口报关流程:收发货人备案–>标签审核–>标签备案–>换单–>报检–>商检查验/抽样–>报关–>海关查验–>海关放行–>入监管仓–>加贴标签–>检测合格–>检查贴标–>出卫生证–>提货送货

一、红酒进口企业资质:什么样的企业可以直接进口红酒,不需要代理?1、必须是进出口贸易公司,在经营范围中有:货物及技术进出口(此为对外贸易,也就是具有进出口权);2、必须具有食品流通许可证和酒类批发兼零售(此为行业要求);红酒进口步骤国外(包括台湾、香港、澳门)红酒进入中国大陆成为合格产品正规市场上销售必须经过以下步骤:第一步:商检\中文标签备案(进口红酒必须有符合大陆标签法的合格中文标签)第二步:报关、报检、产品检验检疫第三步:检验检疫合格后颁发标签合格、产品质量合格的《进口CIQ卫生证书》第四步:进口产品在海关、商检\CIQ、外汇管理局等手续办齐正规上架销售红酒进口服务项目:进口报关、报检、标签备案、卫生证书办理、商检检验检疫办理、国际物流、仓储服务红酒进口费用如下:1)货值 2)国外当地提货费、港口费、报关费 3)国际空运费或海运费、保险费(如需上险) 4)到港报关等费用 5)红酒要法检的还有商检规费 6)进口要做标签还有标签费 7)具体还可能会产生很多港杂费用8)代理公司的代理费及服务费9)税金红酒进口时效:1)进口报关公司备案和收货公司备案:1-3个工作日。2)中文标签制作和备案:5-7个工作日3)报检,报关,出税单交税:5-7个工作日(以上3点可以在货进来之前做好)4)红酒检验检疫:10个工作日5)贴中文标签:2天(贵司可以自己安排)6)送货:1-2天7)货到港口仓库大概需要15个工作日左右

一、红酒进口企业资质:什么样的企业可以直接进口红酒,不需要代理?

9,委托加工收回的加价出售可以扣除已纳消费税但外购的用于连续生

付费内容限时免费查看回答亲亲您好呀!我是“五雨桖BA”非常高兴由我来为您解答这个问题,我整理资料和打字可能需要几分钟的时间,请您耐心等我一下下哟?……???亲,为你查询到可以扣除的1、以外购或委托加工收回的已税烟丝为原料生产的卷烟;2、以外购或委托加工收回的已税化妆品为原料生产的化妆品;3、以外购或委托加工收回的已税珠宝玉石为原料生产的贵重首饰及珠宝玉石;4、以外购或委托加工收回的已税鞭炮焰火为原料生产的鞭炮焰火;5、以外购或委托加工收回的已税汽车轮胎生产的汽车轮胎;6、以外购或委托加工收回的已税摩托车生产的摩托车;7、以外购或委托加工收回的已税杆头、杆身和握把为原料生产的高尔夫球杆;8、以外购或委托加工收回的已税木制一次性筷子为原料生产的木制一次性筷子;9、以外购或委托加工收回的已税实木地板为原料生产的实木地板;亲您好?很高兴为您解答问题?希望我的答复能够帮助到你,可以给我的服务给个赞哦???后期有疑问可以随时提问哦?祝您生活愉快,天天开心?更多1条

付费内容限时免费查看回答您好,我是百度咨询的合作律师,已经收到您的问题了,目前咨询的人比较多哈~请稍等2分钟的哦,亲亲,正在帮您解决问题。您的理解完全正确。要分为两种情况分别理解的哦,亲亲。继续生产环节,外购或委托加工收回的已税消费品用于继续生产应税消费品,此时只有进口葡萄酒用于继续生产葡萄酒可以抵扣消费税以外,其他的酒类产品均不能抵扣消费税。委托加工收回后高价销售的环节,要按售价计算消费税,同时可以扣除委托加工的已纳消费税,此处的扣除不受受应税消费品的限制,就是应交消费税的产品就可以。弘扬社会正义,彰显法律价值,维护个人尊严,很高兴能为您服务,有问题再来平台咨询哦~祝您一切顺利!生活愉快!更多4条

税法规定用外购或委托加工收回已税消费品连续生产应税消费品销售时,准予扣除外购应税消费品已纳消费税税款或委托加工受托方已代收代缴的消费税税款,主要目的是平衡税收负担,避免应税消费品重复征收消费税。2001年5月1日,国家税务总局决定停止执行外购或委托加工收回已税酒和酒精生产的酒,其外购酒及酒精已纳税款或受托方代收代缴税款准予抵扣政策。此项政策出台的原因是当时大量白酒生产企业采用外购基酒勾兑生产白酒,并进而扣除了购进基酒已交的消费税。国家税务总局认为这不利于白酒生产企业生产技术的提高和白酒行业的做大做强,且勾兑酒不利于人民的身体健康,于是出台了此项政策取消了外购酒及酒精已纳税款或受托方代收代缴税款准予抵扣政策,鼓励自酿白酒、高档白酒的生产,打击勾兑酒、伪劣酒等。当时一起出台的还有白酒从量税率的规定,也是出于这方面的考虑。当然,现在实际效果如何又是另一说了。

您的理解完全正确。要分为两种情况分别理解:1.继续生产环节,外购或委托加工收回的已税消费品用于继续生产应税消费品,此时只有进口葡萄酒用于继续生产葡萄酒可以抵扣消费税以外,其他的酒类产品均不能抵扣消费税。2.委托加工收回后高价销售的环节,要按售价计算消费税,同时可以扣除委托加工的已纳消费税,此处的扣除不受受应税消费品的限制,就是应交消费税的产品就可以。